随着网络借贷的普及,黑平台借款问题频发。本文深度剖析黑平台借款的典型特征、常见诈骗手法及防范技巧,通过真实案例解读帮助用户掌握辨别方法,并提供遭遇黑平台后的有效应对策略,全面保障资金安全。

黑平台借款往往具备以下三大核心特征:①资质缺失:未公示金融许可证、ICP备案或经营地址;②收费异常:放款前收取高额服务费、保证金;③合同陷阱:借款协议存在隐性条款,如强制展期费、虚增违约金等。

典型案例显示,某平台以"零抵押快贷"为幌子,实际通过伪造银行流水制造虚假债务。用户需警惕"三无"平台:无固定客服电话、无实体办公地点、无明确风控流程。根据银保监会数据,2023年非法网贷涉案金额超83亿元,其中92%的受害者在借款时未核实平台资质。

掌握四步验证法可有效识别风险平台:

上图为网友分享

实际操作中,可通过银行流水验证法:要求平台提供与持牌金融机构的资金往来凭证。某用户通过此方法发现某平台资金最终流向个人账户,成功避免58万元损失。

黑平台主要设置五类资金陷阱:

某地法院判决书显示,某黑平台通过修改APP后台数据,将用户借款记录从5万元篡改为50万元,利用虚假债务实施敲诈。此类案例占比达非法网贷案件的37%。

应采取三阶段应对策略:

第一阶段:证据保全

立即保存借款合同、转账记录、聊天记录等电子证据,通过可信时间戳进行固化。拨打平台客服电话录音取证,记录通话时间、工号等信息。

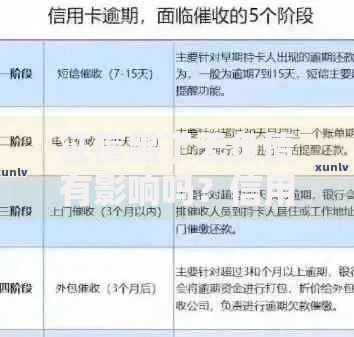

上图为网友分享

第二阶段:违法举报

通过网络不良信息举报平台、银保监会信访系统双渠道举报。涉及金额超5万元应立即报警,并提供完整的资金流向证明。

第三阶段:法律维权

委托专业律师提起民事诉讼,重点主张合同无效及损害赔偿。某案例中,法院判决黑平台返还本金并支付3倍赔偿,成功为受害人追回72万元。

选择合法平台需把握四个维度:

| 评估维度 | 合规标准 |

|---|---|

| 资质证明 | 具备金融许可证、ICP双备案 |

| 利率范围 | 年化利率不超过LPR4倍(当前15.4%) |

| 资金存管 | 接入银行存管系统,资金流向可追溯 |

| 信息披露 | 完整公示营业执照、合作机构、费率说明 |

建议优先选择纳入国家互联网金融安全技术专委会白名单的87家平台。使用前可通过"三查三核"验证:查工商登记、查诉讼记录、查行业评级;核产品备案、核资金存管、核利率合规。

发表评论

暂时没有评论,来抢沙发吧~