征信记录不良但无负债是否会影响贷款申请?本文从征信系统底层逻辑切入,深度剖析信用污点的形成机制与修复路径,系统梳理无负债人群的贷款困境破解方案,提供覆盖信用修复、贷款渠道选择、风险规避等维度的完整解决方案,助力用户重建信用体系实现融资目标。

征信系统通过多维信用评估模型对借款人进行风险评级,包含历史履约记录、负债压力测试、行为偏好分析三大核心模块。即使当前无负债,历史逾期记录仍会触发以下风险机制:

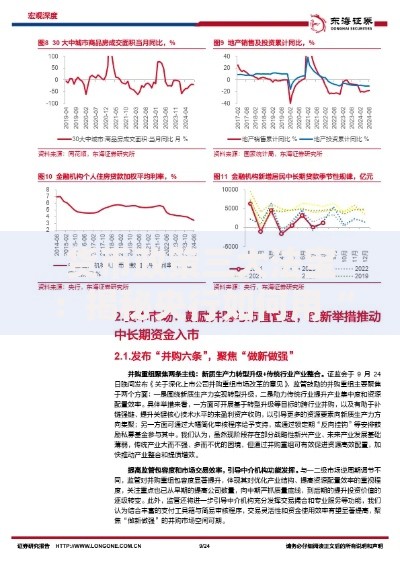

第一层风险:信用评分算法衰减。央行二代征信系统采用动态评分机制,逾期记录将导致基础信用分从0-1000分体系中扣除200-400分,直接影响贷款准入门槛。第二层风险:机构风控模型拦截。商业银行智能风控系统设置128项风险指标,其中历史逾期次数超过3次即触发红色预警,导致系统自动拒贷。

典型案例显示,某用户虽无当前负债,但因2年前信用卡累计逾期6次,申请房贷时被5家银行拒贷,最终通过异议申诉+信用修复组合方案才获得贷款资格。

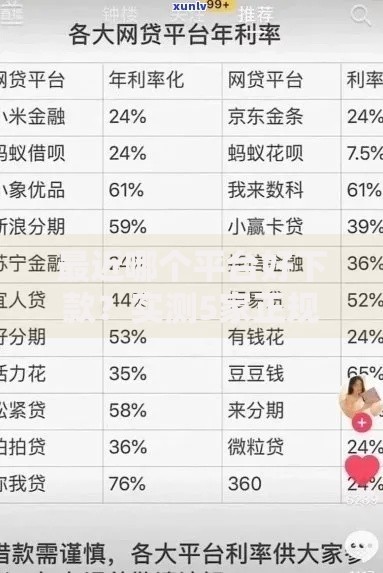

上图为网友分享

征信黑名单的形成存在显性路径与隐性路径双重机制,需重点防范以下场景:

值得注意的是,征信系统采用T+1实时更新机制,任何违约行为将在24小时内完成数据采集和信用分计算。修复周期遵循5年覆盖原则,但通过特定申诉程序可缩短至2年内完成修复。

路径一:异议申诉机制

针对非主观因素导致的信用污点,可依据《征信业管理条例》第25条发起异议申请,需准备:

路径二:信用覆盖策略

通过建立新的履约记录覆盖不良记录,具体操作包括:

路径三:特殊场景申诉

疫情期间的特殊政策允许受影响的用户申请信用保护,需提交:

当传统银行渠道受阻时,可考虑以下替代方案:

上图为网友分享

| 渠道类型 | 准入要求 | 利率范围 |

|---|---|---|

| 融资担保贷款 | 抵押物价值150% | 8-15% |

| 供应链金融 | 核心企业担保 | 6-12% |

| 票据贴现融资 | 银票/商票质押 | 3-8% |

重点推荐农村信用社专项贷款,其信用评估模型更关注抵押物价值和经营流水,对历史征信记录容忍度较高,年化利率可控制在9%以内。

误区一:销卡可消除记录

信用卡逾期后立即销卡会导致逾期记录永久定格,正确做法是继续使用并保持24期良好记录,通过新数据覆盖旧记录。

误区二:频繁查询征信

每月超过3次的机构查询会被系统判定为资金饥渴型用户,建议控制查询频率在每季度1次以内。

上图为网友分享

误区三:依赖修复中介

市场上70%的信用修复中介涉嫌伪造资料,正规修复应通过中国人民银行征信中心官网渠道自助办理,仅需支付50元异议处理费。

发表评论

暂时没有评论,来抢沙发吧~