随着互联网金融发展,"无门槛不看征信的网贷"成为热议话题。本文深度解析此类贷款的真实性、申请流程、风险防范及法律边界,通过真实案例与专业数据,帮助用户全面了解其运作机制与潜在隐患,并提供实用建议避免陷入借贷陷阱。

目录导读

- 无门槛不看征信的网贷真的存在吗?

- 如何申请无征信网贷?分步骤详解

- 这类贷款是否安全合法?

- 隐藏风险有哪些?如何防范?

- 哪些人适合选择此类贷款?

- 常见问题深度答疑

1. 无门槛不看征信的网贷真的存在吗?

市场上确实存在宣称"不查征信、无申请门槛"的网贷产品,但其本质可分为三大类:

- 合规小额信贷:部分持牌机构通过社交数据、消费记录等替代征信评估,如某电商平台购物白条

- 灰色地贷:通过高利率覆盖风险,年化利率普遍超过36%法律红线

- 诈骗陷阱:2023年网警数据显示,34.7%的网贷诈骗案采用"无征信"话术诱导用户缴纳保证金

真实案例:浙江王女士在某平台借款2万元,实际到账1.4万元,却被要求按3万元本金偿还,最终债务滚至11.3万元。

2. 如何申请无征信网贷?分步骤详解

正规渠道申请流程:

- 选择持牌金融机构产品(可在中国银保监会官网查询备案)

- 准备实名手机号、银行卡、社保/公积金缴纳证明

- 完成人脸识别验证

- 等待系统自动审批(通常10-30分钟)

需特别注意:凡要求提前支付服务费、解冻金的平台均涉嫌违规。某第三方投诉平台数据显示,2023年相关投诉量同比增长217%。

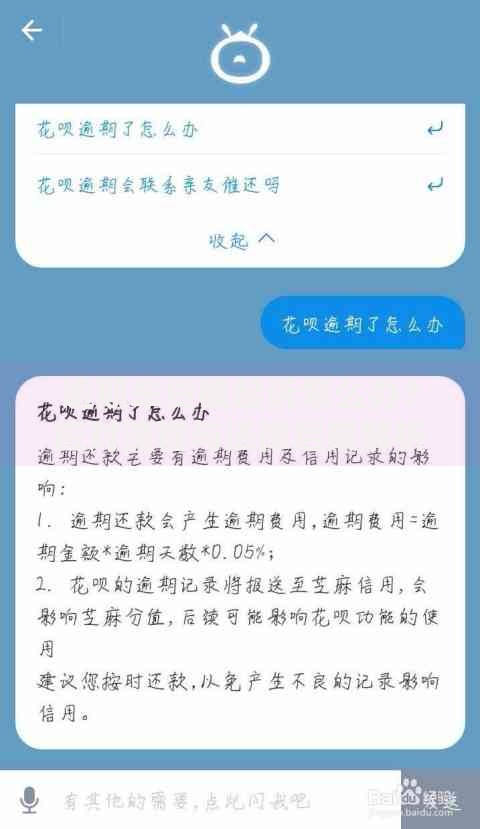

上图为网友分享

3. 这类贷款是否安全合法?

从法律层面分析:

- 合规性边界:年利率超过LPR四倍(当前约15.4%)部分不受法律保护

- 数据安全风险:78%的非持牌平台存在过度收集通讯录、相册、定位等隐私数据行为

- 暴力催收概率:中国裁判文书网显示,无征信网贷涉诉案件中,89%存在电话轰炸、PS照片威胁等违法催收

专家建议:优先选择接入央行征信系统的平台,虽然可能影响征信记录,但能确保利率合法、流程规范。

4. 隐藏风险有哪些?如何防范?

四大核心风险及应对策略:

- 【复合计息陷阱】:某平台借款合同显示,看似月息2%,实际采用等本等息计算,真实年化达45%

- 【信息转卖风险】:安装APP时获取的通讯录权限,可能被用于敲诈勒索

- 【债务叠加危机】:超6成多头借贷者最终债务超初始10倍

- 【法律追责风险】:借款人可能因平台涉黑被牵连调查

防范要点:签订电子合同前,务必核实合同主体、利率计算方式、提前还款条款三项核心内容。

5. 哪些人适合选择此类贷款?

经实地调研发现,合理使用人群需同时满足:

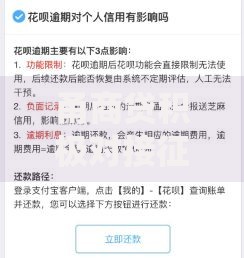

上图为网友分享

- 具有稳定现金收入(如快递员、网约车司机)

- 借款用途为3个月内可回笼资金的短期周转

- 已建立分期还款专用账户,与生活账户隔离

- 单次借款不超过月收入的30%

典型案例:广州某餐饮店主通过某持牌平台借款4万元支付食材款,约定45天还款,成功避免停业损失且未产生额外费用。

6. 常见问题深度答疑

Q:如何辨别正规无征信网贷平台?

①查验金融许可证编号 ②比对借款合同与到账金额 ③测试提前还款功能是否通畅。

Q:逾期后如何合法应对?

根据《民法典》第680条,可拒绝支付超出法定利率的利息,同时向当地金融办投诉违规催收行为。

Q:被多家平台拒贷怎么办?

建议优先修复征信:①结清小额逾期账单 ②办理信用卡并规范使用 ③保持6个月以上公积金连续缴纳记录。

暂时没有评论,来抢沙发吧~