说到个人经营所得缴税这事儿,很多朋友都犯嘀咕:到底要怎么算?税率是多少?申报流程麻不麻烦?今天咱们就来唠唠这个事儿。先说重点啊,个体户、个人独资企业这些经营所得,和上班族的工资计税方式完全不同。不仅涉及5%-35%的超额累进税率,还有查账征收和核定征收两种方式。别急,咱们慢慢掰扯,保证您看完就知道怎么操作最划算,还能避开那些容易踩坑的申报细节。

先说个真实案例吧,我有个开烘焙工作室的朋友,去年收入30万,结果按工资薪金申报多缴了2万多冤枉钱。这里要敲黑板了:经营所得和劳务报酬完全是两码事。前者适用《个人所得税法》中的"经营所得"条款,后者可是要并入综合所得计税的。

那什么算经营所得呢?咱们列几个常见情形:

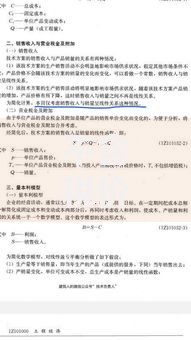

这里可能有点复杂,咱们慢慢理清楚。经营所得适用的是五级超额累进税率,我做了个简化表格:

| 全年应纳税所得额 | 税率 | 速算扣除数 |

|---|---|---|

| ≤3万元 | 5% | 0 |

| 3万-9万 | 10% | 1500 |

| 9万-30万 | 20% | 10500 |

| 30万-50万 | 30% | 40500 |

| >50万 | 35% | 65500 |

举个栗子,假设老王开的小超市年利润28万,扣除6万基本费用后应纳税所得额22万。套用公式就是220000×20%-1050033500元。不过要是选择核定征收的话,可能按收入的5%-10%直接计税,这个后面细说。

现在来说说具体怎么操作,总共分三大步:

这里要提醒下,很多朋友在成本扣除上容易出错。比如设备折旧要按税法规定年限算,餐饮发票不能全算经营支出,装修费分摊别超过5年等等。上次听说有个开餐馆的老板,把全家旅游的机票都算进成本,结果被税务稽查了,这可就得不偿失了。

这个选择直接影响最终税负,咱们得仔细琢磨。查账征收适合财务健全的纳税人,能提供完整账本凭证的。优点是成本费用据实扣除,利润高的更划算。

核定征收分两种:

像我们小区门口的水果店,月流水5万左右,选择核定征收的话,可能按1.5%的征收率,每月只用交750元,比查账征收省事不少。但要是利润特别低的话,查账征收反而更划算,这个得具体情况具体分析。

根据税务师朋友的内部消息,经营所得申报最容易出问题的三个地方:

对了,还有个冷知识:如果既有经营所得又有综合所得,6万的基本减除费用和专项附加扣除只能选择一边扣除。所以建议提前做好税务规划,别等到汇算清缴时才拍大腿。

最后分享几个实操技巧:

不过要提醒大家,千万不要相信所谓的"税收筹划大师",之前曝光的虚开发票案就是血淋淋的教训。合法节税和偷税漏税就一线之隔,咱们还是稳扎稳打最靠谱。

说到底,个人经营所得缴税这事儿既要懂政策又要会操作。建议收藏本文,每年申报前拿出来对照检查。如果年收入超过50万,还是找个专业会计更保险。毕竟省下的税钱,都够吃好几顿火锅了呢!

发表评论

暂时没有评论,来抢沙发吧~