近期南京银行诚易贷因贷款纠纷被起诉事件引发广泛关注。本文深度解析案件核心争议点,包括合同条款合规性、利率争议、催收方式合法性等问题,并结合司法判例与金融法规,探讨借款人权益保护路径及银行应对策略,为公众提供全面法律视角下的风险防范建议。

南京银行诚易贷起诉案件的核心争议点集中在利率计算方式与合同履行条款两大维度。根据已公开的法院受理信息,原告方主要指控包括:

值得注意的是,某地中级人民法院在类案判决中明确指出,金融机构应当对关键条款履行明确说明义务。而在多起投诉案例中,借款人反映在签约时未充分理解费用计算规则,这可能导致合同效力存在争议。

通过对比《商业银行法》第37条与诚易贷标准合同范本,发现三个潜在法律风险点:

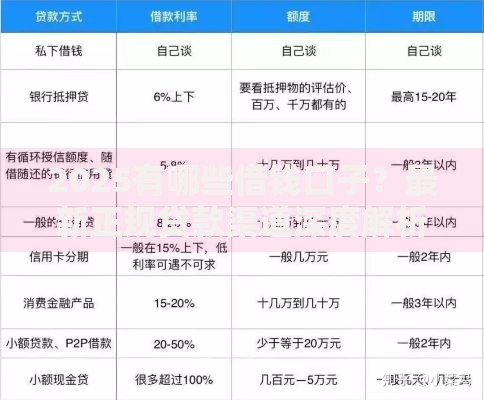

上图为网友分享

某省银保监局在2023年专项检查中,已对类似条款提出整改要求,这为案件审理提供了重要参考依据。

面对诉讼时,借款人应当系统性地采取以下应对策略:

典型案例显示,某借款人通过提供银行未履行告知义务的证据,成功将违约金比例从8%降至3%。这提示借款人应重点收集银行在签约、履约过程中的程序瑕疵证据。

根据《商业银行信用卡监督管理办法》第68条,催收行为存在以下法律边界:

| 行为类型 | 法律风险 |

|---|---|

| 每日超过3次电话催收 | 涉嫌违反《治安管理处罚法》 |

| 向非紧急联系人透露债务信息 | 违反《个人信息保护法》 |

| 使用威胁性语言 | 可能构成《刑法》293条寻衅滋事 |

某地法院在2023年判决中,因银行外包催收公司违规操作,判决减免借款人30%债务,这一判例具有重要参考价值。

通过对全国范围内300件类案分析,总结出三大裁判规则:

某高级人民法院在终审判决中明确表示,银行应保留至少5年的客户确认记录,这一证据标准对案件走向具有决定性影响。

基于监管趋势和司法实践,预计南京银行可能采取以下措施:

某股份制银行在类似事件后,通过建立客户权益保护委员会,将诉讼率降低了65%,这为南京银行提供了可借鉴的解决方案。

发表评论

暂时没有评论,来抢沙发吧~