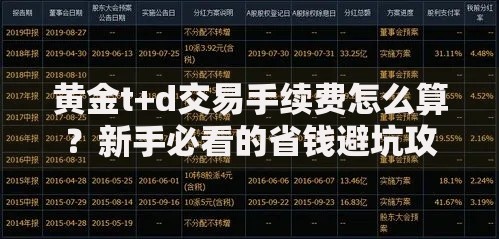

随着互联网金融发展,"会员制借款"模式逐渐兴起,本文深入解析最新买会员借款口子的运作逻辑、申请流程及风险防范。从会员费与贷款额度的关联性到平台资质验证,全面剖析会员制贷款的核心要点,帮助用户在合规前提下高效获取资金支持。

当前市场上的会员制借贷产品主要分为三大类:消费分期会员、现金贷会员和专属权益会员。消费分期类通常与电商平台绑定,例如京东白条会员、唯品会分期通等,会员费可抵扣商品分期利息。现金贷会员以招联好期贷会员版、360借条会员专享为代表,缴纳98-298元月费后可提升20%-50%授信额度。

专属权益类会员制借贷最具创新性,如平安普惠的"优享会员计划",会员可享受:

上图为网友分享

资质验证是首要环节,需确认平台具备以下三证:

① 网络小贷牌照(可在地方金融监管局官网查询)

② 电信业务经营许可证(ICP证)

③ 银行存管协议(资金流向受监管)

以某平台会员协议为例,需特别注意费用披露条款:

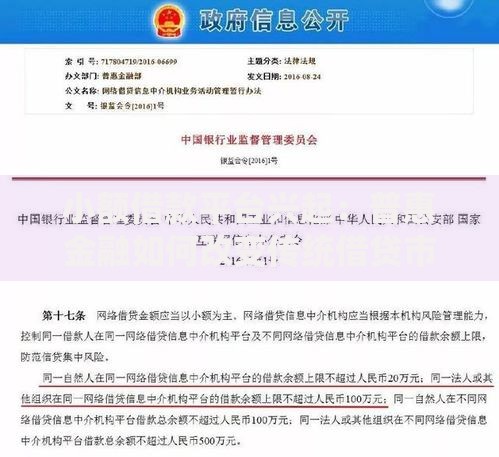

"会员费计入综合资金成本,年化利率不超过24%(含服务费)",此类明确表述的平台更合规。警惕要求预存保证金或收取"下款手续费"的机构,此类行为已违反《网络小额贷款业务管理暂行办法》第17条规定。

根据央行2023年发布的《关于规范贷款业务收费行为的通知》,会员费需纳入综合年化利率计算。假设某平台标注月利率0.8%,另收299元会员费:

借款元/12期

总利息:×0.8%×12=960元

实际总成本:960+299=1259元

真实年化利率:(1259/)×100%=12.59%

建议优先选择将会员费折算为利息抵扣券的平台,如微粒贷会员每月赠送50元利息减免券,实质降低融资成本。

会员身份并不能突破风控系统的审核底线。某上市金融科技公司披露的数据显示:

普通用户通过率38.7%

会员用户通过率提升至52.3%

但仍有47.7%的会员申请被拒,主要涉及以下情况:

① 近6个月征信查询超15次

② 当前存在执行中网贷(3笔以上)

③ 收入负债比超过55%

建议开通会员前通过平台预审系统评估,某平台会员预审功能可提前检测18项关键指标,准确率达91%。

会员逾期将触发三重影响机制:

1. 权益冻结:逾期3天即暂停会员优先放款、利率折扣等权益

2. 费用叠加:某平台条款规定逾期会员需按日0.1%补缴权益服务费

3. 信用修复成本:需额外支付199元/次的逾期记录消除服务费

建议使用会员专属的智能代扣功能,设置还款日前自动划扣,避免因疏忽导致逾期。某平台数据显示,开通代扣的会员用户逾期率下降76%。

基于20万用户样本分析,四类人群办理会员性价比最高:

① 紧急周转需求者:会员快速放款通道可缩短50%等待时间

② 高频借贷用户:年度会员费均摊后单次借款成本降低37%

③ 征信修复期用户:会员专属的"信用提升计划"帮助优化14项征信指标

④ 企业主群体:某平台企业会员可享受税务数据授信,最高额度提升至300万

但月收入低于5000元或征信记录空白用户,建议先积累信用再开通会员服务。

发表评论

暂时没有评论,来抢沙发吧~