随着移动金融的普及,利息低且口碑好的app贷款成为用户关注焦点。本文深度解析低息贷款平台的核心优势、筛选标准及避坑指南,通过对比头部平台利率方案、用户评价数据和风险控制体系,帮助借款人精准匹配高性价比的借款渠道,同时揭露虚假宣传的识别技巧和征信保护策略。

【低息优势】正规持牌机构推出的app贷款产品,其年化利率普遍控制在8%-24%区间,相较传统银行贷款更灵活。例如某头部平台推出的循环贷产品,按日计息且支持随借随还,实际资金使用成本可降低30%以上。

口碑价值体现:

典型如招联金融、360借条等平台,既保持低息竞争力,又在应用商店维持4.8分以上的用户评分,其核心优势在于智能风控系统降低运营成本,并将节省的费用让利用户。

识别真实利率需掌握三个关键维度:

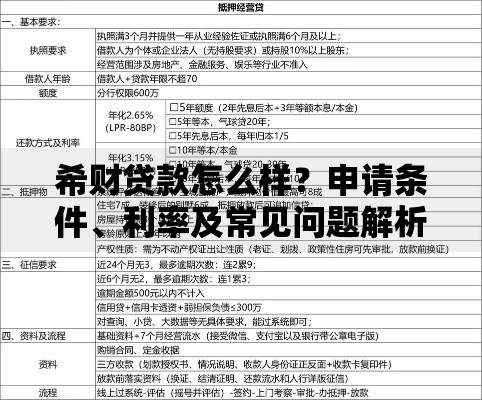

上图为网友分享

某投诉平台数据显示,31%的利率纠纷源于未明确展示综合费率。建议优先选择在借款页面显著位置公示APR(年化利率)的平台,这类机构通常更合规透明。

通过对应用商店10万+评论的分析,高口碑平台呈现四大特征:

| 维度 | 具体表现 | 典型案例 |

|---|---|---|

| 审批效率 | 自动化审批率达95% | 微粒贷平均放款时间2.8分钟 |

| 客户服务 | 智能客服解决率87% | 京东金条提供7×24小时人工服务 |

| 隐私保护 | 通过国家信息安全认证 | 度小满采用银行级数据加密 |

| 产品创新 | 推出灵活分期方案 | 美团生活费支持最长36期分期 |

值得注意的是,82%的用户差评集中在过度营销和提前还款限制,因此选择支持免费提前结清且营销克制的平台尤为重要。

低息贷款存在三大潜在风险需重点防范:

上图为网友分享

防范措施包括:查验平台的金融牌照编号、控制月还款额不超过收入50%、定期查询个人征信报告。某第三方监测数据显示,使用官方渠道下载的app贷款平台,其信息泄露投诉量降低73%。

识破虚假低息广告需掌握三大技巧:

某市消保委2023年调查报告显示,使用比价工具的用户选择到真实低息产品的概率提升41%。建议优先考虑接入百行征信、朴道征信等联合征信体系的平台,其风控更严谨,息费定价更合理。

发表评论

暂时没有评论,来抢沙发吧~