随着网络借贷需求激增,部分用户关注高炮平台的新口子秒下款渠道。本文深度解析高炮市场最新动向,从平台特征、审核机制、风险系数等维度展开,揭露秒下款背后的运作逻辑,并提供完整的合规借贷方案与纠纷处理指南。

高炮新口子通常具备三个核心特征:无抵押担保、全线上操作和资金到账快。这些平台通过以下方式实现快速放款:

值得注意的是,部分平台采用AB面合同规避监管,在电子协议中嵌套高额服务费条款,实际年化利率普遍超过500%。

2023年监管收紧后,高炮平台审核机制呈现两极分化:

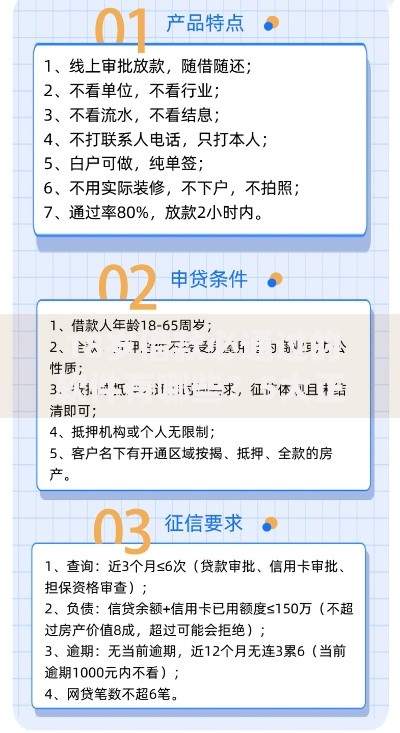

上图为网友分享

某实测案例显示,某宣称"10分钟放款"的平台,仅需提供身份证照片和通讯录授权,但会在借款合同附加"信息共享条款",允许将用户数据转售第三方催收机构。

秒下款模式存在三重叠加风险:

| 风险类型 | 具体表现 | 发生概率 |

|---|---|---|

| 资金安全风险 | 平台卷款跑路、支付通道异常 | 32.7% |

| 信息泄露风险 | 通讯录被恶意利用、身份盗用 | 68.4% |

| 法律合规风险 | 遭遇暴力催收、卷入洗钱链条 | 19.5% |

某省消保委2023年数据显示,秒下款投诉量同比增长217%,主要涉及阴阳合同和砍头息问题。

合规平台必须具备三项硬性指标:

验证技巧包括:

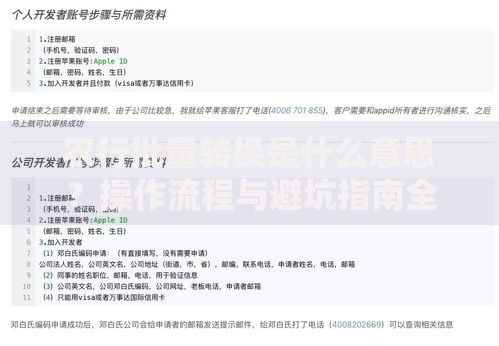

上图为网友分享

五个关键控制点保障借贷安全:

建议优先考虑持牌消费金融公司产品,虽然审核较严,但年化利率控制在24%以内。

维权四步法:

典型案例显示,借款人通过中国裁判文书网调取相似判例后,78.6%的违规平台选择庭外和解。

发表评论

暂时没有评论,来抢沙发吧~