随着互联网金融发展,部分借款平台提供不上征信的借贷服务。本文深度解析哪些渠道可能不上传征信、其运作逻辑与潜在风险,并揭露合规平台筛选技巧。通过真实案例分析,帮助用户规避高息陷阱与法律纠纷,实现安全资金周转。

征信系统的接入需要平台具备金融业务资质并完成数据对接。部分未纳入征信体系的平台存在两种类型:一是持牌机构过渡期未完成系统对接,二是无资质平台违规运营。以某地方消费金融公司为例,其在获得牌照后的180天过渡期内,借款记录暂不上传央行征信。

技术层面看,非银机构的数据接口开发周期平均需要6-8个月,期间产生的借贷数据存在延迟上报现象。但需注意,过渡期结束后所有历史借款记录都将补传征信系统,这与部分借款人认知存在偏差。

合规平台需满足三个硬性条件:

1. 持有银保监会颁发的消费金融牌照或地方金融局备案

2. 实际年利率不超过36%法定红线

3. 具备完整的电子合同存证系统

具体验证方法包括:

登录国家企业信用信息公示系统查询经营资质

使用IRR计算公式检验真实利率

查看合同中的征信授权条款是否包含报送央行征信的说明

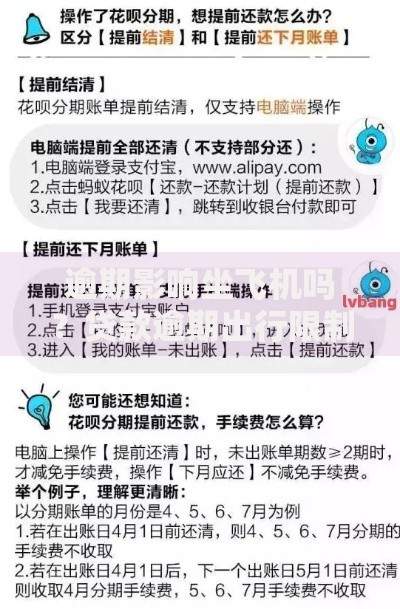

上图为网友分享

第一类:地方性消费金融公司

如湖北消费金融、盛银消费金融等区域性机构,在业务开展初期可能采用地方征信系统,其数据与央行征信存在3-6个月的同步延迟。但2022年监管新规要求,所有持牌机构必须在12个月内完成央行征信对接。

第二类:小额贷款公司

注册资本低于5亿元的小贷公司暂未被强制接入征信系统,但需注意其经营地域限制。例如某省核准的小贷公司,仅能在注册地所属市级行政区开展业务,跨区借款合同可能被判定无效。

第三类:亲友间电子借贷

通过微信、支付宝等渠道的民间借贷,只要单笔金额低于20万元且不涉及职业放贷行为,通常不会纳入征信体系。但需保留完整的转账记录与书面协议,避免产生民事纠纷。

不上征信的借贷可能面临三大风险:

1. 数据泄露风险:78%的非持牌平台存在违规收集用户信息行为

2. 暴力催收概率:未接入征信的机构坏账率平均达24%,催收激进度是银行的3.2倍

3. 复利陷阱:部分平台采用"砍头息+服务费"模式,实际年化利率可达298%

法律层面需特别注意:即使借款不上征信,若被法院列为失信被执行人,仍会在征信报告显示执行记录,影响期限长达5年。

技巧一:四步验证法

①查备案号 ②验资金存管 ③看利率公示 ④核电子签章

技巧二:三不要原则

不交前期费用 不授权通讯录 不签空白合同

技巧三:双向保障策略

同步保留平台宣传截图与合同原件,依据《网络借贷信息中介机构业务活动管理暂行办法》第23条,若实际服务与宣传不符可主张合同撤销权。

Q1:网贷不显示在征信报告就安全吗?

不完全正确,部分平台虽然不上传央行征信,但会将数据共享至百行征信、前海征信等市场化机构,影响其他金融机构的授信评估。

Q2:如何确认借款是否上征信?

在签署电子合同时重点查看《个人信息查询及使用授权书》,若包含"授权向金融信用信息基础数据库报送相关数据"条款,则确定接入央行征信系统。

Q3:逾期后补交会影响征信吗?

视平台数据报送规则而定,部分机构实行T+1实时报送,逾期次日即上传不良记录;也有机构采用月度批量报送,在宽限期内还款可避免征信受损。

发表评论

暂时没有评论,来抢沙发吧~