对于征信不良或信用记录缺失的用户而言,"哪个口子下款不看征信好"成为迫切需求。本文深入分析市场上宣称不查征信的贷款渠道类型,揭示其运作逻辑与潜在风险,并提供完整的申请建议与替代方案,帮助用户做出安全决策。

征信系统覆盖率不足是核心痛点。央行数据显示,截至2023年第三季度,全国仍有2.3亿成年人无信贷记录,其中包含刚毕业大学生、自由职业者及农村地区居民。这类群体在传统金融机构申请贷款时,常因征信空白或历史逾期记录被拒。

市场需求催生出特殊信贷模式:

1. 民间借贷机构:依托资产抵押或担保人制度

2. 特定网贷平台:通过大数据替代征信评估

3. 区域性金融机构:采用本地化信用评价体系

这些渠道往往要求提供社保缴纳证明、银行流水、固定资产证明等替代性信用凭证。

经实地调研发现三类相对合规的渠道:

① 持牌消费金融公司次级产品

如马上消费金融的"优逸花"、招联金融的"好期贷",针对特定客群开放征信豁免政策,但需验证公积金连续缴纳12个月以上或支付宝芝麻分650+。

② 地方农商行小额信贷

以浙江农信"普惠快贷"、江苏江南农商"惠民贷"为例,采用村委/社区担保制,要求借款人提供本地房产证明+3名担保人,单户最高可贷8万元。

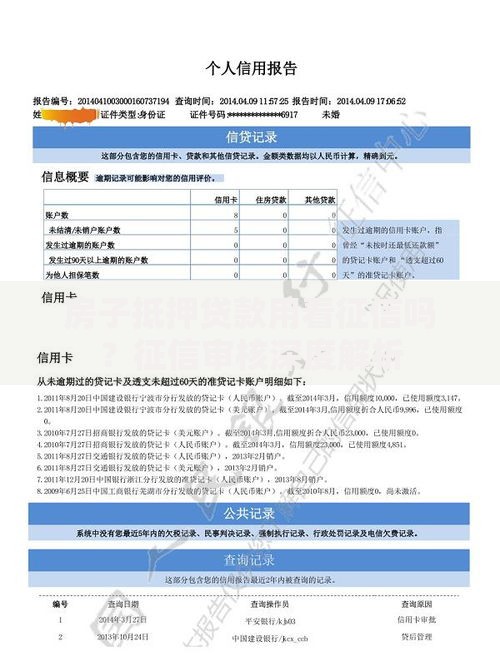

上图为网友分享

③ 合规网贷平台的特定产品

包括360借条(保单贷模式)、京东金条(白条强开技术),通过绑定保险账户或电商消费数据实现信用评估,但借款利率普遍在年化18%-24%区间。

警惕四大类诈骗陷阱:

1. 预收费骗局:要求支付"征信包装费"、"保证金"

2. 高炮平台:实际年化利率超过36%的非法网贷

3. 信息盗用:索取银行卡密码、验证码等敏感信息

4. 虚假App:仿冒正规平台UI设计的钓鱼软件

验证渠道合法性的三步骤:

① 查询企业工商信息(国家企业信用信息公示系统)

② 核对金融牌照(银保监会官网备案查询)

③ 测试申请流程(确认无前期费用、合同条款清晰)

核心材料准备清单:

连续6个月的银行流水(月均入账≥3000元)

社保/公积金缴纳证明(至少12个月记录)

实名制手机号使用证明(入网时长≥6个月)

辅助资产证明(车辆行驶证、房产证复印件)

上图为网友分享

还款能力评估要点:

金融机构会重点审查收入稳定性与负债收入比,建议提前准备:

1. 劳动合同或营业执照(个体户)

2. 近半年微信/支付宝收支明细

3. 现有贷款还款记录截图

① 控制借款成本

综合费率(含利息、服务费)不得超过年化24%,超出部分可依法主张减免。

② 保留证据链条

包括电子合同、还款记录、沟通录音等,建议使用公证云等第三方存证平台。

③ 建立还款防火墙

使用专用银行卡进行借贷往来,避免账户混用导致资金冻结风险。

上图为网友分享

④ 优先选择担保贷款

通过抵押车辆、贵重物品等方式获取更低利率,典型方案如典当行动产质押(月息1.5-2%)。

对于确实存在征信修复需求的用户,建议通过异议申诉(央行征信中心官网)或信用修复机构(认准国家发改委备案)进行正规处理,通常6-12个月可重建信用记录。

发表评论

暂时没有评论,来抢沙发吧~