频繁被网贷平台拒绝却急需资金怎么办?本文深入分析网贷被拒核心原因,推荐低门槛正规借贷渠道,并提供提升通过率的实用技巧。从信用修复、平台选择到风险规避,系统化解决资金困境,助您快速找到适合的低门槛借款方案。

信用评分不足是首要拦路虎。央行征信报告显示,73%的网贷拒贷案例源于信用不良记录,包括:

收入证明不达标直接影响审批结果。多数平台要求税后月收入≥3000元,且需提供连续6个月的银行流水。自由职业者可选择接受支付宝/微信经营流水认证的平台,如招联好期贷、360借条等。

申请信息矛盾导致系统自动拦截。常见问题包括:工作单位与社保缴纳单位不一致、居住地址频繁变更、联系人信息重复使用等。建议申请前打印人行征信报告和百行征信报告进行交叉核验。

合规资质是首要筛选条件,需同时具备:

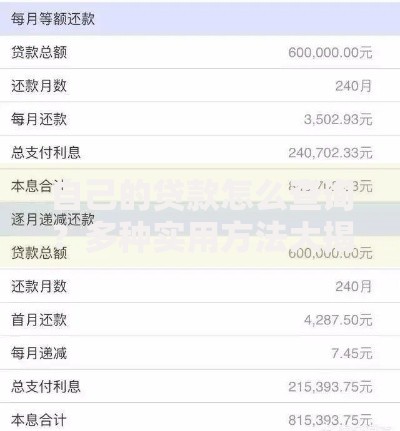

上图为网友分享

利率红线需严格遵守最高法院规定,年化利率不得超过LPR的4倍(当前为14.8%)。推荐微粒贷(年化7.2%-18%)、京东金条(年化9.1%-24%)等合规产品。

申请条件要重点关注:

第一步:信用修复关键操作

第二步:资料优化技巧

上图为网友分享

亲友周转智慧方案:建议签订电子借款协议,约定不超过LPR4倍的合理利息,可使用"腾讯电子签"等正规平台。

典当融资实操指南:黄金典当综合费率0.3%-0.5%/天,3C产品典当需注意数据清除。推荐华夏典当行、阜昌典当行等连锁机构。

社保公积金应用:公积金信用贷最高可贷50万,需连续缴存12个月以上。深圳、广州等地支持社保贷,月缴基数3000元即可申请。

前置费用诈骗识别:正规平台不会收取保证金、验资费等,遇到要求微信转账的"客服"应立即终止交易。

上图为网友分享

阴阳合同应对策略:重点核对借款合同、服务协议、保险费率三个文件,确保电子合同具有CA认证。

暴力催收预防措施:保留所有通讯记录,遭遇非法催收时立即向中国互联网金融协会官网投诉,同时拨打银保监会热线。

合理规划还款方案是根本解决之道。建议使用雪球基金记账APP建立债务台账,将月还款额控制在总收入的40%以内。通过系统化管理和科学融资,最终实现资金困境的良性破解。

发表评论

暂时没有评论,来抢沙发吧~