随着互联网金融的发展,不少用户关注“有没有网贷平台不看征信的”。本文将从行业现状、审核机制、潜在风险、合法边界等维度,全面解析非征信网贷的运作逻辑,揭露隐藏的套路陷阱,并提供安全借贷建议,帮助用户做出理性决策。

根据中国人民银行征信中心数据,95%的正规网贷平台已接入征信系统。少数宣称“无视征信”的机构主要分三类:

① 非持牌现金贷平台:通过社交数据、通讯录授权等替代审核,年化利率普遍超过36%;

② 消费分期服务商:以商品分期名义规避征信审查,但存在虚标价格、强制捆绑保险等问题;

③ 境外非法网贷:服务器设在境外的APP,通过收取“砍头息”实施套路贷。

需特别注意的是,持牌金融机构严格执行征信报送制度,凡在中国大陆合规运营的网贷机构,均需按照《征信业管理条例》履行信用信息报送义务。

此类平台通常采用替代性风控模型:

1. 多维度数据采集:要求授权运营商数据(通话时长、月消费额)、电商消费记录(月均订单数)、设备信息(手机型号、使用时长)等;

2. 社交关系验证:强制读取通讯录,分析联系人借贷记录,要求提供3个紧急联系人;

3. 行为特征分析:通过APP使用时长、点击频次判断用户借款紧迫度;

4. 黑盒算法评估:部分平台采用自研评分系统,但缺乏透明度。

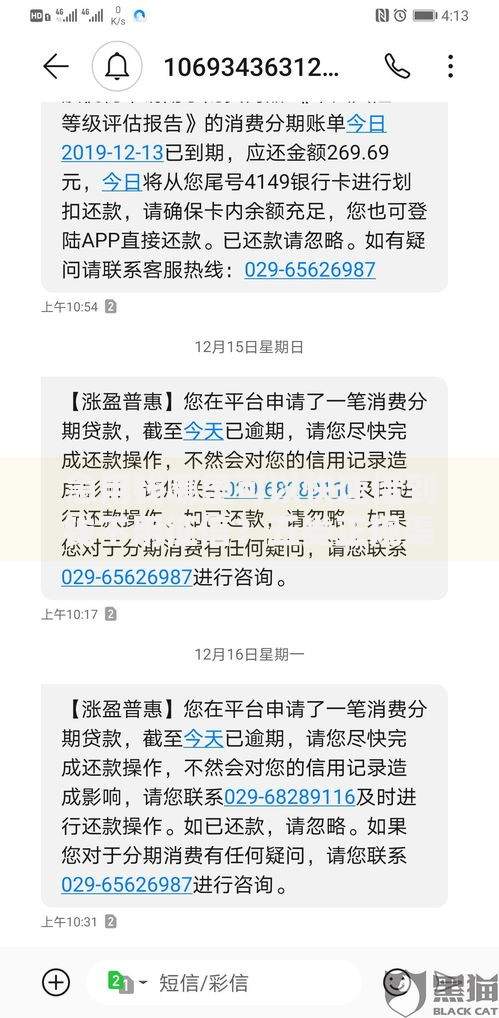

上图为网友分享

某第三方机构测试发现,此类平台实际通过率不足15%,且普遍存在“通过后抬高利率”的隐形操作。

第一重风险:超高资金成本

某投诉平台数据显示,非征信网贷平均综合年化利率达89.7%,包含服务费、会员费、担保费等多重收费项。典型案例显示,借款5000元分6期需偿还本息合计7420元。

第二重风险:隐私泄露危机

83%的非征信平台存在过度数据采集行为,包括要求开放相册权限、读取短信内容、获取地理位置等。2022年某数据泄露事件中,超百万条用户数据在黑市流通。

第三重风险:暴力催收困扰

未接入征信体系的平台更倾向采用短信轰炸、P图威胁、伪造律师函等违法催收手段。据司法案例统计,此类平台涉及名誉权诉讼的概率是正规机构的27倍。

合法借贷渠道应符合以下标准:

① 持牌经营:可在银保监会官网查询金融机构许可证编号;

② 利率公示:明确展示综合年化利率,且不超过24%;

③ 合同规范:使用《个人借款合同》标准文本,无隐藏条款;

④ 数据合规:遵循《个人信息保护法》,不强制收集无关信息。

例如某消费金融公司推出的“白名单专享贷”,虽未查询央行征信,但需验证公积金、个税缴纳等强资质证明,综合利率控制在18%以内,属于合规产品。

误区一:不查征信=不上征信

实际情况:78%的非征信平台会报送百行征信,逾期记录将影响后续所有民间借贷。建议通过中国人民银行征信中心官网每年2次免费自查。

误区二:短期周转无需在意利率

案例警示:某用户借款2000元7天,实际到账1600元,到期需还2080元,折算年化利率达876%。建议使用信用卡取现功能,日息约0.05%。

科学应对策略:

1. 优先选择银行信用贷产品,年利率普遍在4%-8%区间;

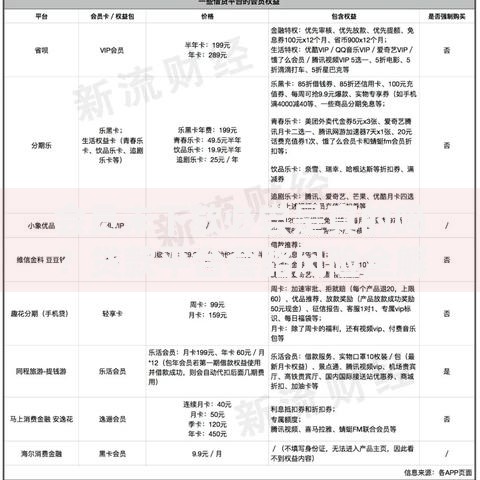

2. 善用消费分期,如支付宝花呗、京东白条等合规工具;

3. 建立个人信用档案,通过按时缴纳水电费、话费提升信用评分。

发表评论

暂时没有评论,来抢沙发吧~