现在网络贷真的挺方便的,手指点几下就能借钱,但背后的坑也不少。很多人因为一时冲动,结果陷入高利息和催收的麻烦。其实,避免网络贷的关键在于提前预防和理性消费。这篇文章就和大家聊聊,怎么通过日常习惯调整、识别套路、建立财务防线等方法,让自己远离网络贷的陷阱。记住,控制住“手痒”比什么都重要!

前两天我表弟差点就点了某平台的借款广告,就为了买新款游戏机。后来被我拦住了,他这才发现,那些“零利息”的宣传其实藏着服务费、手续费,算下来比信用卡还贵。这事儿让我想到,很多人借网贷的根本原因,是消费欲望超过了实际能力。

有次在地铁上,我看到广告写着“日息低至0.02%”,乍一看好像很划算。但仔细算算,年化利率实际上超过7%,比银行信用贷高出一大截。更坑的是,有些平台还会在还款日搞“系统故障”,让你不小心逾期收违约金。

常见套路包括:用“分钟级放款”吸引急用钱的人首期免息诱导借款隐藏的保险费、担保费自动续借功能默认开启

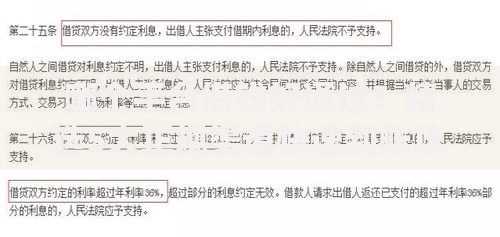

上图为网友分享

我同事老王的故事特别有警示性。他原本只是借了2万周转,结果以贷养贷滚到15万债务。后来他用了这招翻身:先把所有平台列出来,优先还利率高的,同时找银行协商分期。咱们最好提前做好这些准备:

真要急用钱怎么办?去年我朋友装修差3万块,他没选网贷,而是把定期存款提前取了。虽然损失点利息,但比网贷划算多了。还可以试试这些方法:

1. 找正规银行申请消费贷(年利率4%起)

2. 用信用卡分期(注意比较银行活动)

3. 跟亲戚朋友打欠条借钱

4. 抵押闲置物品给典当行

有研究说,经常用小额贷款的人会形成心理依赖。就像总吃止痛药会降低痛阈一样,频繁借网贷会让金钱敏感度下降。可以试试这些心理暗示:

把借款平台的年利率换算成日薪

想象催收电话带来的精神压力

计算利息够买多少顿火锅

给自己设定“无网贷挑战”奖励

当出现这些情况要警惕:

1. 同时使用3个以上借款平台

2. 月还款额超过收入40%

3. 开始隐瞒借贷情况

4. 产生“再借一次就收手”的念头

这时候要立即止损,可以寻求银保监会的帮助,或者找专业的债务重组机构。记住,承认问题比硬撑更重要。

刚毕业那会儿我也被“精致生活”洗脑过,差点掉进消费贷的坑。现在想明白了,真正的体面不是最新款手机,而是银行卡里的余额。建议刚工作的朋友:

说到底,避免网络贷的核心就两点:提升赚钱能力和控制消费欲望。钱不够花时就少买点,真要借钱也走正规渠道。毕竟,欠钱不可怕,可怕的是失去对生活的掌控感。咱们一起努力,做个既会花钱又会存钱的聪明人吧!

发表评论

暂时没有评论,来抢沙发吧~