网络信用不良用户(俗称“网黑”)在申请贷款时面临诸多限制,但市场上仍存在部分平台提供借款机会。本文从网黑定义、征信修复技巧、合规借贷渠道及风险防范等维度展开,系统性分析当前可操作的解决方案,帮助用户规避高利贷陷阱,实现安全融资。

网络信用黑名单主要指在多家金融机构存在逾期记录,且被大数据风控系统标记为高风险的用户群体。具体评判标准包括:

值得注意的是,部分平台采用独立风控模型,即使存在征信问题,仍可通过补充资产证明、增加担保等方式获得授信机会。建议用户定期通过中国人民银行征信中心官网查询个人信用报告,掌握具体负面记录情况。

修复信用记录是突破借款限制的根本途径,具体实施需把握三个重点:

实际操作中,建议同步使用信用修复类金融产品。例如某银行推出的"信用重启计划",允许用户通过存款质押方式获得贷款,按时还款即可逐步提升信用评分。

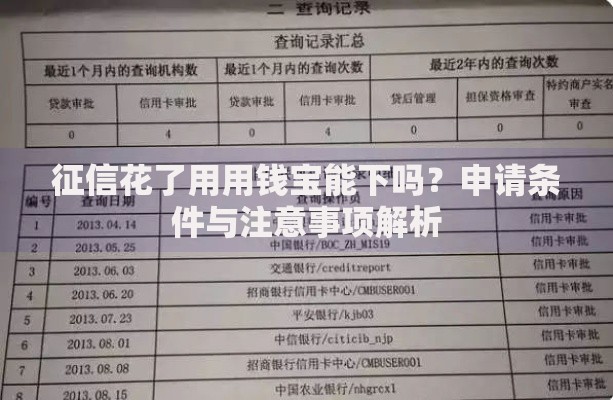

上图为网友分享

经实测验证,以下类型平台对网黑用户较为友好:

| 平台类型 | 代表产品 | 准入条件 |

|---|---|---|

| 担保贷款 | XX金融联合贷 | 提供房产/车辆证明 |

| 票据融资 | YY白条变现 | 持有商业承兑汇票 |

重点推荐供应链金融平台,这类机构主要考察企业经营数据而非个人征信。例如某农产品供应链平台,只需提供连续6个月的进货单据,即可获得最高50万元授信额度。

提升借款成功率需掌握特定方法:

某用户案例显示,通过绑定企业支付宝流水,在某网商贷产品中获得28万元授信,年化利率控制在15%以内。该方法特别适合小微商户群体。

网黑群体易遭遇的违规平台通常具备以下特征:

近期出现的"AB面合同"新型诈骗需特别注意,平台通过电子签约系统展示合规合同,实际执行版本却包含高额服务费条款。建议通过国家企业信用信息公示系统核查平台资质,签约时要求出具纸质合同。

Q:征信修复机构是否可信?

A:正规征信异议处理不收取费用,任何收费修复承诺均属违规。根据《征信业管理条例》,用户可直接向金融机构提出申诉。

Q:被执行记录能否借款?

A:已结案并解除限高的被执行人,可尝试融资租赁或商业保理等类金融产品。某知名租赁公司对结案满2年的用户开放设备融资通道。

Q:如何避免借款影响征信?

A:选择不上征信的持牌机构产品,如部分消费金融公司的小额消费贷。但需注意这类产品通常额度不超过5万元,建议优先用于信用重建。

发表评论

暂时没有评论,来抢沙发吧~