最近不少朋友在问,开通银联代收业务到底会带来啥变化?这玩意儿听着有点专业,但其实跟咱们日常生活关系挺大的。比如,日常缴费会不会更方便?商家收款流程会不会更简单?会不会有啥潜在问题需要注意?今天咱们就来唠唠这个话题,顺便拆解下背后的门道。

先说个真实案例吧。楼下便利店的老张上个月刚开通了银联代收,现在顾客买瓶水都能自动从绑定的账户扣款。他跟我说现在每天对账能省半小时,不过有次系统故障差点多扣了顾客钱——这也提醒咱们,便利和风险有时候是并存的。

对咱们普通用户来说,最直观的感受可能就是支付更省事了。比如水电费自动扣缴,再也不用每月掐着日子去缴费平台折腾。不过话说回来,这种"无感支付"也有两面性。我同事小王就遇到过,忘记取消某个视频平台的自动续费,结果连扣了半年会员费。

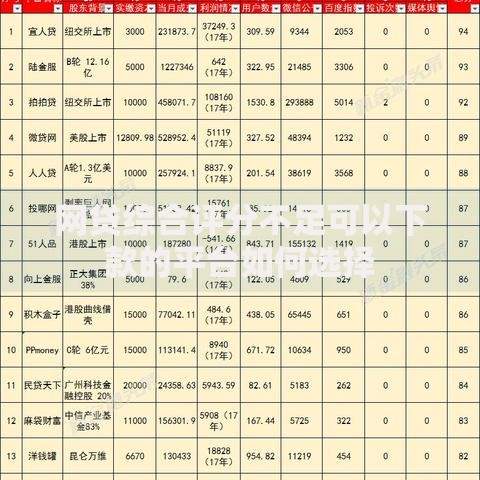

上图为网友分享

开奶茶店的小美跟我说,自从接入银联代收,现在处理会员储值卡充值特别方便。但她也提到个问题:有些老年顾客还是习惯现金支付,新系统反而增加了他们的操作难度。这说明技术升级不能一刀切,得考虑不同群体的适应能力。

不过总体来看,商家确实能省下不少人力成本。以前需要专门安排员工核对账单,现在系统自动生成财务报表。但要注意的是,技术故障时的应急方案必须提前准备好,别像某连锁超市那样,系统崩溃导致全天交易数据丢失。

有次我在便利店亲眼看见,大妈因为不会用自动扣款急得直跺脚。这提醒我们,支付方式的变革需要配套的科普教育。另外,部分用户反映扣款通知不够及时,有时账单日过去两三天才收到短信提醒。

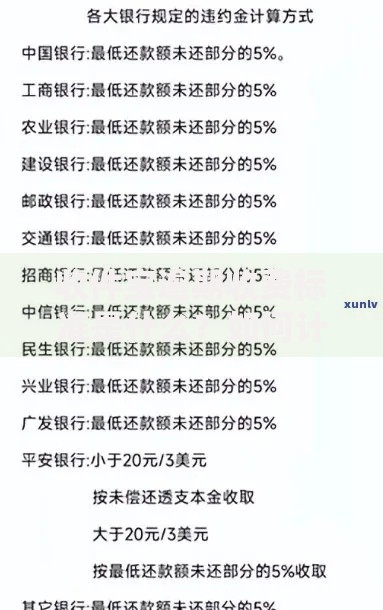

还有个隐藏风险是账户余额管理。像我表弟这种"月光族",开通自动扣款后经常遇到余额不足的情况。这时候不仅要付滞纳金,还可能影响个人信用记录。所以建议大家在开通前,最好先评估下自己的资金管理能力。

虽然现在银联代收主要用在日常消费场景,但听说有些医疗机构已经在试点医疗费用分期代扣。这种拓展如果做得好,确实能缓解很多人的短期资金压力。不过要警惕个别不良商家滥用代收功能,比如某些健身房的"霸王条款"自动续费。

另外从技术层面看,现在的代收系统大多还是基于固定金额扣款。未来或许会发展出更智能的动态扣款机制,比如根据实际使用量自动调整扣费金额。当然,这需要更完善的数据支持和风险控制体系。

总的来说,银联代收业务就像把双刃剑。用好了能提升生活便利度,用不好可能带来财务风险。关键是要根据自身情况量力而行,既要享受科技带来的便利,也要保持必要的警惕性。下次开通这类服务前,不妨先问问自己:我真的需要这个功能吗?我的账户安全措施到位了吗?想清楚这些问题,才能让新技术真正为生活服务。

发表评论

暂时没有评论,来抢沙发吧~