近年来,小额贷款平台逐渐成为大众资金周转的重要渠道。本文深度解析放心借小额贷款平台的运营资质、利率水平、申请流程等核心要素,通过真实案例剖析常见风险,并提供科学的借贷决策建议,帮助用户建立正确的金融消费观念。

我国网络小额贷款业务实行牌照准入制,合规平台必须同时持有地方金融监管部门颁发的经营许可和银保监会备案。以某头部平台为例,其官网公示的《网络小额贷款业务许可证》显示注册资本达50亿元,符合跨省经营的最低资本要求。用户可通过国家企业信用信息公示系统核验平台运营主体的股东结构,特别注意是否存在外资控股等特殊情形。

根据2023年最新监管要求,合法网贷平台必须接入央行征信系统,并在贷款合同明确标注年化利率(APR)。某投诉平台数据显示,约32%的金融纠纷源于资质存疑的借贷平台,常见问题包括:

1)未公示金融许可证编号

2)实际放款方与签约主体不符

3)利率计算方式违反24%司法保护上限

正规小额贷款申请需完成五步认证流程:身份验证(身份证正反面)、人脸识别、银行卡绑定、信用授权和用途声明。某平台实测显示,从注册到放款平均耗时18分钟,但需特别注意:

? 切勿使用PS处理的证件照片

? 银行卡建议选择常用储蓄卡而非信用卡

? 工作信息需与社保缴纳单位一致

上图为网友分享

针对不同客群,材料要求存在差异:

上班族需提供近6个月银行流水,月均收入需覆盖月供2倍以上;

个体工商户需补充营业执照和经营场所证明;

学生群体则被明确禁止申请消费贷,部分平台通过修改年龄限制进行变相放贷,此类操作已违反监管规定。

某第三方评测机构对18个平台进行实测发现,表面日利率0.02%的贷款产品,实际年化利率(IRR)高达26.8%。这是因为平台采用等本等息计息方式,且收取账户管理费、服务费等隐性费用。例如借款1万元分12期偿还,每月还款金额中仅有首月包含真实本金,后续月份利息仍按全额本金计算。

计算真实利率的简易方法:

1)统计所有还款总额(本金+费用)

2)使用Excel的IRR函数计算内部收益率

3)将月利率乘以12得到年化利率

某用户借款8000元,分6期每期还款1480元,实际年利率达34.8%,远超法定上限。

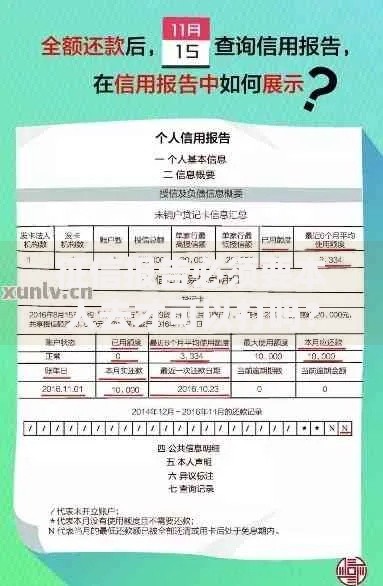

上图为网友分享

信息安全风险值得警惕,某网络安全公司监测发现,23%的贷款APP存在过度获取权限问题,包括读取通讯录、相册、定位等敏感信息。更有个别平台在用户注销账户后,仍保留生物识别数据长达5年。建议采取以下防护措施:

? 使用专用手机号注册贷款账户

? 关闭非必要权限授权

? 定期修改登录密码

债务雪球效应是另一大隐患,调研显示多头借贷用户平均负债率达收入的18倍。典型案例:某用户同时在5个平台借款,因采用"以贷养贷"方式,6个月内债务从2万元滚至11万元。建议设置借款红线:

1)单笔借款不超过月收入3倍

2)总负债控制在年收入50%以内

3)优先偿还APR超20%的高息贷款

建立四维评估模型:资金需求紧迫度、还款能力系数、替代融资渠道、违约后果承受力。以装修贷款为例,建议优先选择:

1)银行消费贷(年利率3.6%-8%)

2)持牌消金公司(年利率9%-15%)

3)合规网贷平台(年利率18%-24%)

上图为网友分享

制定还款计划时应采用瀑布式还款法:

① 建立专用还款账户,存入月供1.5倍资金

② 设置自动扣款日前三日提醒

③ 每季度核查剩余本金是否与合同一致

④ 提前还款优先选择等额本金产品

某用户通过该方法,成功将3万元借款的利息支出从5200元降至3800元。

发表评论

暂时没有评论,来抢沙发吧~