本文深度解析车抵押贷款不看征信的办理流程、申请条件、额度评估标准,详解车辆要求、还款方案设计、风险防范措施等核心内容,提供完整的操作指南与专业建议,帮助借款人合规高效完成融资。

重点流程分三步走:首先准备车辆登记证、行驶证、保险单等核心材料,确保车辆权属清晰无争议。第二步通过专业评估机构对车辆进行残值鉴定,重点考察品牌型号、行驶里程、保养记录三大维度。最后签订包含抵押条款、还款计划、违约责任的标准化合同,特别注意合同中关于GPS安装、备用钥匙留存等特殊条款的约定。

申请渠道选择需谨慎,建议优先考虑持有地方金融监管部门颁发牌照的机构。部分平台要求提供收入流水证明作为补充材料,虽不查征信但会通过车辆价值覆盖率控制风险。典型审批时效为2-5个工作日,最快可实现当日放款。

金融机构对抵押车辆有严格标准:

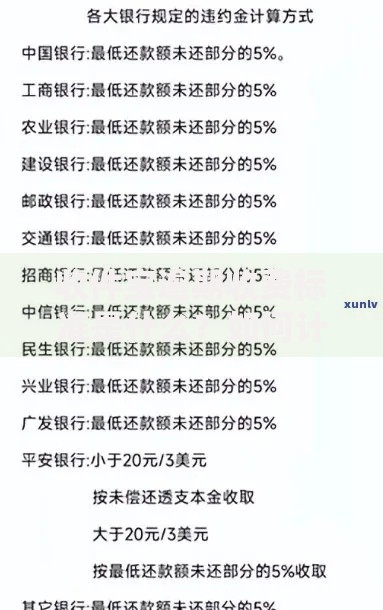

上图为网友分享

特殊情况下可接受按揭未结清车辆,但需提供银行还款记录并办理二次抵押登记。事故车需出具4S店维修清单,重大结构性损伤车辆普遍会被拒贷。

专业评估体系包含基准价×成数系数的计算模型:

例如市场价20万元的奥迪A4L,经评估车况良好(调整系数1.1),按70%放贷比例计算可得20×1.1×70%=15.4万元。值得注意的是,部分机构会扣除GPS安装费、评估费等杂费约3000-5000元。

该类贷款存在三大潜在风险需警惕:

上图为网友分享

建议通过中国银保监会官网查询机构资质,签订合同前务必确认IRR内部收益率不超过24%司法保护上限。

逾期处置流程分为四个阶段:

特殊情况下可申请展期协议,但需支付3%-5%展期费。建议设置自动划扣避免遗忘还款,保留所有还款凭证备查。

提前结清需完成四步操作:

上图为网友分享

特别注意:部分机构要求提前15天预约还款,解押时需携带身份证原件、营业执照复印件(企业借款)等材料。未及时解押可能导致后续车辆交易受限。

发表评论

暂时没有评论,来抢沙发吧~