随着消费需求的多样化,网上分期付款商城逐渐成为大众青睐的购物方式。本文深度解析网上分期付款商城的运作模式、选择标准及风险防范,涵盖平台资质审核、利率计算逻辑、用户权益保障等核心问题,并提供分期贷款与信用卡分期的对比分析,帮助消费者做出理性决策。

正规性验证是选择平台的首要标准。需核查平台是否具备《金融许可证》及银保监会备案信息,通过国家企业信用信息公示系统查询运营主体是否存在行政处罚记录。建议优先选择银行系或上市企业背景的平台,这类机构通常具有更完善的风控体系和资金监管机制。

利率透明度评估需注意三点:

1. 是否明确标注年化综合资金成本

2. 服务费、管理费等附加费用的收取方式

3. 提前还款的违约金计算标准

根据央行规定,所有贷款产品必须公示年化利率,若发现平台使用日利率或月利率模糊表述,需提高警惕。

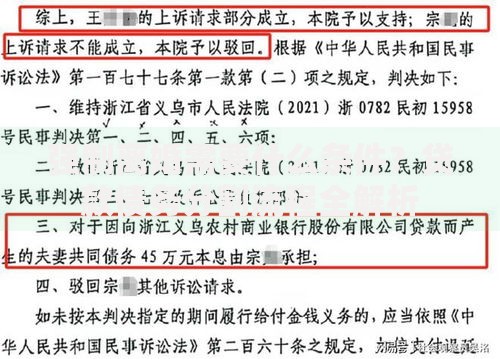

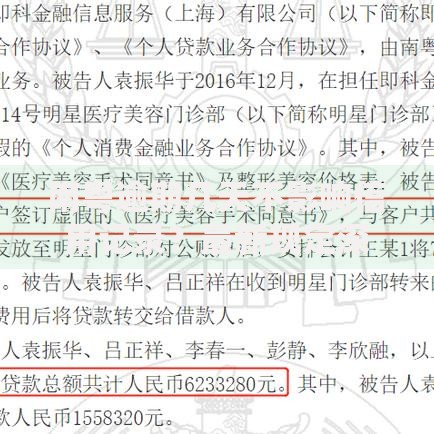

上图为网友分享

通过案例数据分析,34.7%的消费纠纷源自费用约定不明。需特别注意以下收费项目:

? 账户管理费:按贷款余额0.5%-1%按月收取

? 服务保障金:多存在于3C产品分期

? 滞纳金计算基数:是否包含已还本金

建议在签约前要求平台出具完整的费用清单,并通过电子合同存证平台保存协议文本。部分平台会在合同第12-15页设置格式条款,需逐条核对还款计划表与合同约定的一致性。

从金融健康角度考量,以下四类人群应谨慎使用分期服务:

1. 收入不稳定群体:如自由职业者、试用期员工

2. 短期周转需求:借款周期低于3个月

3. 非必需消费品:如奢侈品、电子潮品

4. 已有高额负债:负债收入比超过40%

以某电商平台数据为例,分期购买大家电的用户逾期率比普通商品低62%,说明消费场景与还款能力存在强关联性。

标准化的分期流程包含六个关键环节:

1. 信用评估:平台通过多维数据(社保、公积金、电商行为)建立用户画像

2. 额度审批:一般30分钟内完成,优质客户可获自动提额

3. 订单确认:需核实商品价格、分期期数、服务商资质

4. 电子签约:采用CFCA认证的数字证书

5. 资金划转:T+1工作日直达商户账户

6. 还款管理:支持银行卡代扣、第三方支付等多种方式

特别提醒:部分平台采用"受托支付"模式,资金不经过用户账户,直接支付给商家。

上图为网友分享

逾期处理机制包含四个阶段:

1. 宽限期(1-3天):部分平台免收违约金

2. 催收期(31-90天):影响平台信用分

3. 征信上报(91天以上):在央行征信显示"关注"类记录

4. 法律程序:单笔超5万元逾期可能触发诉讼

根据某消费金融公司年报,首期逾期用户中有78%会在后续还款中出现二次逾期,建议遇到还款困难时及时申请展期或重组方案。

从资金成本、使用场景、风控逻辑三个维度对比:

? 资金成本:信用卡分期年化利率通常低3-5个百分点

? 使用范围:商城分期限定合作商户,信用卡支持全场景消费

? 征信影响:信用卡分期计入授信总额,商城分期按贷款类上报

值得注意的是,商城分期在审批通过率上比信用卡高22%,但平均额度低40%,适合征信记录较短的年轻客群。

发表评论

暂时没有评论,来抢沙发吧~