当网贷债务累积超出偿还能力时,需采取债务重组、协商还款、法律保护等系统性应对方案。本文从债务整理技巧、协商话术模板、停息挂账实操、收入提升策略等6大维度,提供避免征信受损、停止催收骚扰的完整应对框架,帮助债务人建立科学债务管理体系。

目录导读

- 网贷太多无力偿还怎么办?立即停止这3个错误行为

- 如何精准计算真实债务规模?4步建立债务台账

- 协商还款必知的6大法律条款与沟通技巧

- 遭遇暴力催收怎么取证维权?3种有效应对方式

- 债务重组方案制定:3种可行性路径对比

- 提升还款能力的5个增收策略与消费管控法

一、网贷太多无力偿还怎么办?立即停止这3个错误行为

【重点警示】陷入网贷困境时,90%借款人会犯这三个致命错误:

- 以贷养贷:通过新借款偿还旧账,导致债务雪球加速滚动。某第三方机构数据显示,网贷多头借贷者平均负债增速达月均28%

- 失联逃避:关机换号逃避催收,可能被认定为恶意逃废债,面临法律风险

- 低价变卖资产:急售房产车辆等核心资产,往往产生30%以上的价值折损

正确做法应立即执行债务冻结:①停止所有新增借贷 ②保留完整借款凭证 ③向平台发送《债务情况告知函》

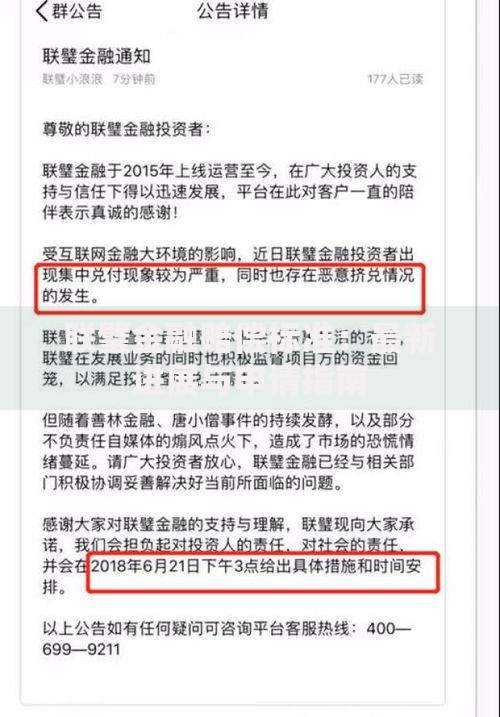

上图为网友分享

二、如何精准计算真实债务规模?4步建立债务台账

制作电子债务台账是破局关键:

- 整理所有借款合同,重点记录:

- 放款机构全称与统一社会信用代码

- 合同签订日期与约定还款方式

- 借款本金、综合年化利率、已还期数

- 计算真实负债总额:本金+合法利息(年化不超24%)

- 标注优先级:①银行信用贷 ②持牌消费金融 ③网络小贷 ④P2P平台

- 制作还款日历,标注每个账单日与最低还款额

某网贷重组案例显示,经过专业台账整理后,32%的借款人发现实际债务比认知少25%-40%

三、协商还款必知的6大法律条款与沟通技巧

根据《商业银行信用卡监督管理办法》第70条,协商分期需掌握:

- 协商时点:逾期3个月内成功率最高,超90天可能被移交给第三方

- 证明材料:需准备失业证明、医疗单据等6类困难凭证

- 话术结构:致电开头声明录音,按"困难陈述-方案提议-书面确认"流程沟通

某地法院调解案例显示,使用标准协商话术的借款人,分期期数平均增加12-18个月,利息减免幅度达43%

上图为网友分享

四、遭遇暴力催收怎么取证维权?3种有效应对方式

应对违规催收需建立三级防御体系:

- 初级防御:接听电话时开启自动录音,对威胁恐吓语句重点标记时间点

- 中级处置:向平台注册地金融办发送《违规催收投诉函》,附通话记录与录音文件

- 终极维权:对泄露隐私、伪造文书等行为,依据刑法第293条提起民事诉讼

某互联网法院数据显示,完整保存3次以上违规催收证据的投诉,处置成功率可达78%

五、债务重组方案制定:3种可行性路径对比

| 方案类型 | 适用对象 | 协商难度 | 周期 |

|---|

| 个性化分期 | 有稳定收入来源 | ★★★ | 12-60个月 |

| 债务置换 | 有固定资产 | ★★★★ | 3-6个月 |

| 申请破产 | 企业主/重大疾病 | ★★★★★ | 永久性 |

建议优先选择

个性化分期方案,某债务优化机构案例库显示,该方案成功执行率达81%,平均减轻月供压力64%

上图为网友分享

六、提升还款能力的5个增收策略与消费管控法

建立三维增收体系破解还款困局:

- 主业提升:考取行业资格认证,某招聘平台数据显示持证者薪资平均提升23%

- 副业开发:优先选择时间灵活的线上兼职,如跨境电商一件代发、短视频素材制作等

- 资产盘活:出租闲置房产房间,年收益率可达8%-15%

配合

532消费法则:50%收入强制还款、30%基本生活、20%应急储备,某债务人通过该法则18个月清偿27万债务

暂时没有评论,来抢沙发吧~