本文深度解析信用卡分期、消费金融、抵押担保、学生专享、联名授信等五类网贷产品的申请通过率差异,从征信要求、收入门槛、风控逻辑等维度对比准入规则,并提供不同资质群体的适配方案与避坑指南。

银行系网贷产品如招行闪电贷、建行快贷,其通过率普遍高于互联网平台。核心优势在于系统自动核额机制:

但需注意"征信硬查询"风险,建议每月申请不超过2家机构。例如某股份制银行规定:半年内征信查询超过6次将直接拒贷。

京东金条、苏宁任性付等场景金融产品,其审批侧重消费行为分析:

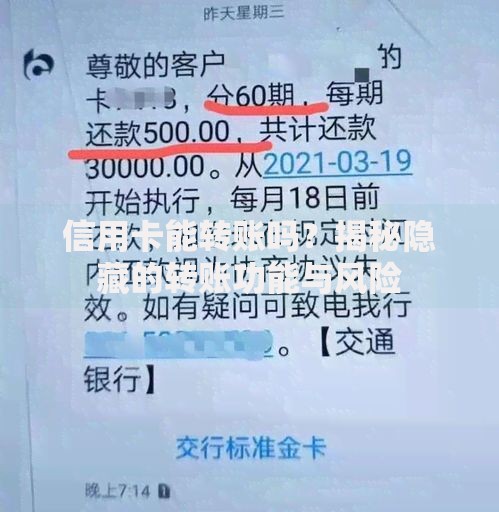

上图为网友分享

某电商平台数据显示:购物车留存时长>72小时的用户,分期审批通过率较即时下单用户高28%。

车辆质押、保单质押等产品虽标榜"秒过",实则存在四大隐形条款:

| 项目 | 具体要求 | 常见拒贷原因 |

|---|---|---|

| 车辆质押 | 登记证必须"清洁"无抵押 | 改装车、营运车辆 |

| 保单质押 | 生效满2年且3次缴费 | 短期意外险、团体险 |

| 房产二押 | 剩余价值>贷款额200% | 房龄超25年 |

某融资担保公司案例显示:保单现金价值评估打7折后才是实际可贷金额,借款人需特别注意估值规则。

校园贷产品通过率虚高背后存在三重陷阱:

教育部2023年专项调查显示:63%的校园贷申请未经家长确认,其中41%存在合同条款欺诈。建议优先选择银行发行的国家助学贷款。

京东&中信联名卡、美团&上海银行等合作产品,其审批机制具有双重评估特性:

实测数据显示:在合作平台完成身份认证+绑定银行卡后再申请,通过概率较直接申请提高1.7倍。

根据征信状况、收入证明、资产持有等情况匹配最优产品:

建议采用"三级递进"申请策略:优先尝试预授信产品,未通过则转战消费分期,最后考虑抵押担保类,可将整体通过率提升至82%。

发表评论

暂时没有评论,来抢沙发吧~