在资金周转困难时,部分借款人会寻找不看负债和征信的贷款渠道。本文深入解析此类贷款的真实运作模式,揭示其申请流程中的潜在风险,并对比市场上常见的非征信类借贷产品。通过典型案例分析与合规性探讨,帮助读者建立正确的借贷决策框架。

市场上宣称不查征信、不看负债的贷款机构主要分为三类:民间私人借贷、特定场景消费分期以及部分地方性金融机构的创新产品。其中民间借贷多通过资产抵押或担保人制度规避征信审查,但往往伴随以下风险特征:

某消费金融公司2023年案例显示,其推出的"零征信购车贷"实际通过GPS定位与车辆控制实现风险对冲,借款人违约后车辆回收率高达78%。这种模式虽不直接查询央行征信,但建立了替代性风控体系。

线下民间借贷多依赖地域性信用网络,放款人通过熟人关系链进行风险控制。而线上平台则采用另类数据评估,例如:

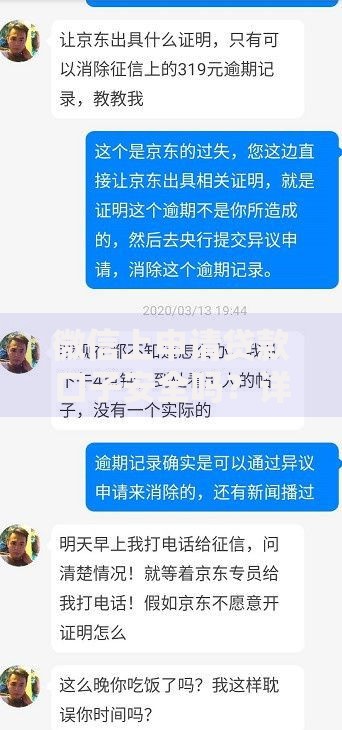

上图为网友分享

值得注意的是,76%的线上非征信贷款平台存在数据采集违规问题。某网贷App因擅自收集用户地理位置信息被工信部通报,其宣称的"智能风控"实质是违法获取用户隐私。

担保型贷款表面规避了征信审查,但实操中隐藏多重风险。某地法院2023年审理的借贷纠纷显示,担保人需特别注意:

| 风险类型 | 发生概率 | 损失幅度 |

|---|---|---|

| 连带责任认定 | 62% | 本息全额 |

| 抵押物贬值 | 34% | 评估价50-70% |

| 合同解释争议 | 28% | 额外20-30%费用 |

专业律师建议担保人必须核实主合同条款,重点关注保证期间约定与责任限额条款,避免陷入无限连带责任。

非征信贷款普遍要求提供超额抵押,某典当行业务数据显示:

借款人应警惕重复抵押和虚高评估两类陷阱。建议通过第三方评估机构核验抵押物价值,并留存完整的影像评估资料。对于电子存单、保单等特殊抵押品,需确认金融机构的核押流程符合行业规范。

上图为网友分享

根据《民法典》第六百八十条,借款利率不得超过合同成立时一年期LPR的四倍。但部分机构通过以下方式规避监管:

借款人需保存完整的资金流水凭证,特别注意实际到账金额与合同金额的差异。某地银保监局2023年行政处罚案例显示,某公司通过"咨询费"名义收取砍头息,最终被勒令退还违规收费并处以3倍罚款。

当征信记录不良时,可考虑以下合法融资渠道:

某商业银行数据显示,修复征信记录后的再贷款成功率提升43%。建议借款人优先处理征信异议申诉,同时建立规范的财务流水,6个月后即可尝试申请正规金融机构产品。

发表评论

暂时没有评论,来抢沙发吧~