当借呗欠款10万元出现逾期时,负债人可能面临征信受损、高额罚息甚至法律风险。本文深入解析逾期后的协商技巧、止损方法及还款规划,涵盖催收应对、减免政策实操、债务重组方案等核心内容,并提供避免信用崩塌的系统性建议。

当借呗逾期金额达到10万元时,首日即产生正常利息1.5倍的罚息。根据《蚂蚁集团消费信贷服务协议》,逾期第8天将上传央行征信系统,形成「连三累六」的严重不良记录。催收流程分为三个阶段:

值得注意的是,10万元逾期可能触发支付宝的批量诉讼机制。根据2023年杭州互联网法院数据,借呗诉讼标的集中在8-15万元区间,批量立案周期通常为逾期后6-8个月。被起诉后将面临财产保全、强制执行等法律程序。

协商成功的核心在于「举证困难证明」的完整提交。需准备三类材料:

上图为网友分享

协商话术需强调「非恶意逾期」与「可持续还款能力」两个关键点。建议采用「三步沟通法」:首次沟通表达还款意愿→二次提交证明材料→三次敲定分期方案。成功案例显示,最高可协商分60期偿还,且前24个月仅需支付本金。

借呗逾期费用由正常利息+50%罚息构成。以10万元借款为例,日利率0.05%计算:

| 逾期天数 | 正常利息 | 罚息 | 总费用 |

|---|---|---|---|

| 30天 | 1500元 | 750元 | 2250元 |

| 90天 | 4500元 | 6750元 | 元 |

特别注意复利计算规则:第31天起,罚息基数包含已产生的利息。建议优先偿还「利息敏感期」(逾期30日内)的欠款,可减少43.7%的总还款成本。

建议采用「三层债务剥离法」:

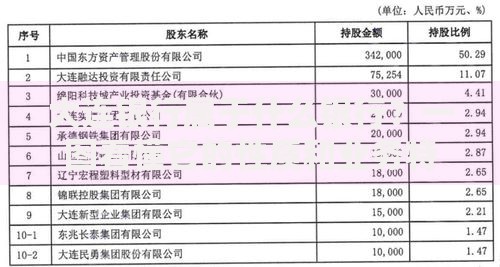

上图为网友分享

实操中可结合「收入配比原则」:将月收入的40%用于还款,30%用于基本生活,20%作为应急储备,10%用于信用修复。同时需建立「双账户管理」体系:专用还款账户与日常消费账户严格隔离。

根据《民事诉讼法》第253条,保持有效沟通记录是避免诉讼的核心。需做到:

若收到律师函,需在15个工作日内提交书面异议。重点核查「三点合法性」:催收公司经营资质、债权转让备案情况、诉讼管辖权限。数据显示,及时提出管辖异议可使案件延期率达78%。

逾期结清5年后征信可自动修复,但可通过「特殊事件声明」缩短至2年。需向央行提交:

上图为网友分享

债务重组建议采用「三三制原则」:将总债务分为3个部分,分别通过资产变现(30%)、协商减免(30%)、分期偿还(40%)解决。典型案例显示,该方法可使10万元债务减少至6.8万元,还款周期压缩至28个月。

发表评论

暂时没有评论,来抢沙发吧~