本文针对年满18岁急需小额资金的用户,解析合法借贷渠道、申请条件、利息计算及风险防范,涵盖银行产品、正规网贷平台和应急借款技巧,帮助年轻人避免陷入高利贷陷阱,同时提供科学还款规划建议。

年满18周岁是法律规定的借款基本门槛,但实际申请时需满足更多要求。首先需验证有效身份证件,包括身份证有效期、人脸识别等生物认证。其次要具备基本还款能力证明,在校学生可提供父母担保函,已工作者需提交近3个月银行流水或收入证明。

信用评估方面,首次借款用户可能面临更严格审核:

鉴别正规平台需关注三大要素:金融牌照、利率公示和用户评价。持牌金融机构必须在官网公示《金融许可证》编号,可通过银保监会官网查询验证。利率方面,年化利率超过24%的平台需谨慎选择。

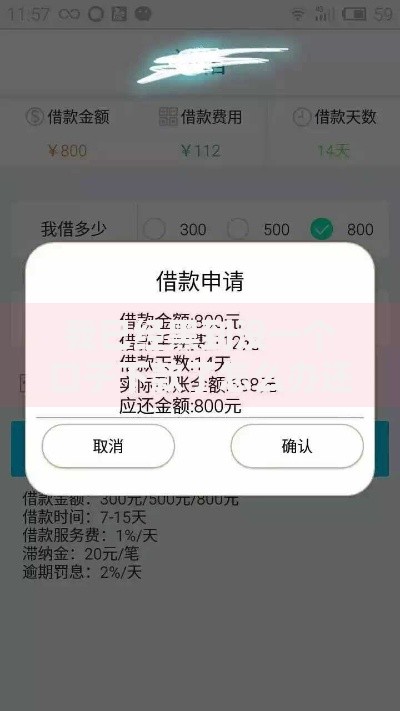

上图为网友分享

推荐三类安全渠道:

常见计息方式包括等额本息、先息后本和按日计息。以借款5000元为例,日利率0.05%时,30天利息为75元。需特别注意某些平台收取的服务费、管理费等隐性成本,综合年化利率计算公式为:(总还款额-本金)/本金×365/借款天数×100%。

比较不同还款方式差异:

数据显示,18-22岁用户首次借款拒绝率达43%,主要成因包括:

提升通过率的技巧:

根据《民法典》规定,借款合同年利率超过LPR4倍(当前为14.8%)不受法律保护。需警惕砍头息、服务费转嫁等违规操作。例如借款5000元实际到账4500元,该情况可向银保监会投诉。

签订电子合同时重点核查:

建议采用3331还款法:将月收入30%用于还款,30%储蓄应急,30%日常开支,10%灵活支配。若月薪4000元,每月还款额应控制在1200元以内。遇到还款困难时可申请展期或分期重组,但需注意每家平台每年最多办理2次展期。

建立信用修复机制:

发表评论

暂时没有评论,来抢沙发吧~