想找可分36期的贷款平台?本文为你精选7家支持3年分期的主流借贷渠道,从银行系到消费金融平台横向对比,分析各家的利率范围、申请条件和操作流程。手把手教你避开高利贷陷阱,掌握选择正规平台的关键技巧,附赠快速下款的小窍门和防坑指南。

现在不少朋友在借钱时会主动要求分36期,这个现象其实挺有意思的。要说原因嘛,首先肯定是还款压力小——把几万块分摊到3年,每月要还的金额可能就少了一半。不过要注意啊,分期越长总利息就越多,咱们得算清楚这个账。

其次是资金使用更灵活,特别是做生意的朋友,3年时间足够周转几个项目周期。像装修贷、教育贷这类大额消费,36期确实能缓解短期经济压力。不过得提醒下,分期数越多越容易忘记按时还款,最好设置个自动扣款。

1. 合规经营资质:必须查平台的金融牌照,现在有些APP打着低息幌子其实是非法集资。重点看有没有银保监会颁发的消费金融牌照或网络小贷许可证。

2. 真实年化利率:别被"日息0.02%"这种宣传忽悠,必须换算成年化利率。国家规定民间借贷年化不能超过LPR的4倍(目前是14.8%),超过这个数的直接pass。

3. 提前还款规则:有些平台收提前还款违约金,比例能达到剩余本金的3%。建议选支持随时提前还款且不收手续费的平台,这个在签合同前要重点确认。

这里要说明下,不同资质的用户申请结果可能不同,以下数据来自市场调研:

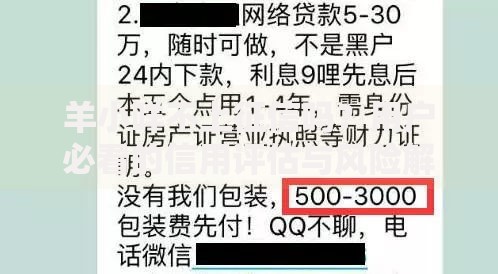

上图为网友分享

1. 工商银行融e借:国有大行的产品,年利率4.35%起,最高可贷80万。需要公积金连续缴纳12个月,适合公务员、事业单位人员。

2. 招联好期贷:招商银行和联通合资的,审批快至5分钟,年化7%-23.9%。有个特色是支持随借随还,用几天算几天利息。

3. 京东金条:白名单邀请制,信用分650以上容易开通。最长可分36期,日利率0.019%起,经常有免息券活动。

其他还有360借条、度小满这些,不过要注意它们的利率浮动空间比较大,资质一般的用户可能给到20%以上年利率。

上周有个粉丝跟我说,在某平台借5万分36期,结果每月要还2180元。乍看好像还行,但实际算下来年利率居然有28%!这就提醒咱们:

1. 不要轻信"仅需身份证秒批"的广告,正规平台都要查征信的。

2. 遇到要先交保证金、解冻费的,100%是诈骗。

3. 合同里藏着的服务费、管理费,这些隐形费用要逐条核对。

上图为网友分享

4. 警惕暴力催收平台,最好事先在黑猫投诉网查下用户评价。

具体操作步骤其实挺简单的:先准备好身份证、银行卡、收入证明(工资流水或营业执照)。然后在手机应用市场下载正规APP,注意!别从短信链接下载。

填写资料时要注意,工作单位要和社保缴纳记录一致,年收入别夸大。提交申请后,部分平台会打回访电话,记得接听时说的情况要和申请资料吻合。

Q:征信有逾期还能申请吗?

A:2年内连三累六的基本没戏,偶尔一次逾期影响不大,最好先养3个月征信再申请。

Q:申请多个平台会被拒贷吗?

A:是的!机构能看到你的查询记录,建议1个月内不要超过3次贷款申请。

Q:如何判断自己适合分多少期?

A:有个简单公式:月还款额≤(月收入-固定支出)×40%。比如月入8000,扣除房贷车贷后剩5000,那每月还款最好控制在2000以内。

最后提醒下各位,虽然分36期能减轻压力,但借贷终究是要还的。建议做好财务规划,别让分期贷款变成长期负担。如果觉得这篇攻略有帮助,记得收藏转发给需要的朋友哦!

发表评论

暂时没有评论,来抢沙发吧~