征信记录不良但无负债的个人能否贷款买车?本文深度剖析征信评分影响、贷款审核逻辑、可行购车方案及优化策略,为征信受损人群提供可落地的购车指导。

征信不良的核心影响维度主要包含查询次数、逾期记录、账户状态三个层面。金融机构通常将半年内硬查询超过6次定义为征信过花,这会导致系统自动扣减信用评分。具体影响程度因机构而异:

需特别注意账户未结清数的影响,即使无当前负债,若存在3个以上未注销信贷账户,仍可能触发风控预警。建议在申请前主动注销不使用的信用卡账户。

无负债状态在车贷审批中具有双重作用:一方面证明申请人偿债压力较低,另一方面反映信用使用率不足。关键要看金融机构的评估侧重:

建议提供补充信用证明:如2年以上社保缴纳记录、500强企业工作证明、定期存款凭证等,可有效对冲无负债带来的数据短板。

上图为网友分享

四大类车贷渠道的征信包容度对比分析:

特殊渠道如厂家贴息方案,部分品牌针对征信瑕疵客户推出首付50%+12期免息政策,实质是通过高首付降低金融风险。

实战有效的优化策略包含:

数据表明,选择本品牌置换车辆的客户,即使征信评分低于550分,仍可获得基准利率上浮15%以内的贷款方案。

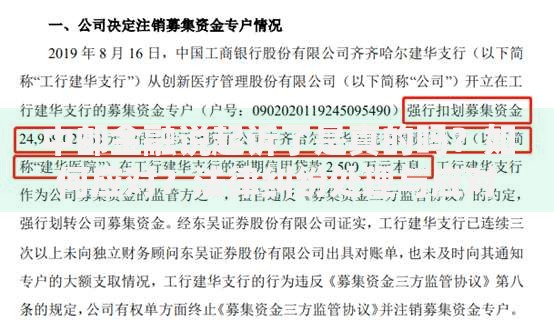

上图为网友分享

征信修复需遵循五年自然覆盖原则,但可通过以下方式加速恢复:

替代方案中,第三方担保公司模式需支付贷款金额3-5%的担保费,但可将贷款通过率提升至78%。

疑问一:网贷已结清是否影响车贷?

需区分网贷性质:持牌机构网贷结清后影响较小,但非持牌网贷即使结清,仍可能导致系统自动拒绝。

疑问二:信用卡分期是否算负债?

未出账单的分期不计入负债,但已出账单的最低还款额会被纳入负债计算,建议提前结清当期账单。

上图为网友分享

疑问三:车贷被拒后何时再申请?

不同机构冷却期不同:商业银行需等待3-6个月,汽车金融公司1个月后可再次申请。

发表评论

暂时没有评论,来抢沙发吧~