本文全面解析不看负债和征信即可下款的贷款模式,从产品类型、申请流程到风险规避逐一拆解,帮助用户了解这类特殊借贷渠道的实际运作逻辑,并提供申请资质审查、平台筛选等实用指南,同时揭露潜在隐患与合规性争议。

核心申请流程分为资质验证、额度评估、放款确认三阶段。不同于传统贷款,此类产品通常要求申请人提供:实名制手机号(6个月以上)、社保/公积金缴纳记录、电商平台消费数据等替代性信用凭证。

具体操作步骤:

该模式主要服务三类群体:

第一类:征信报告存在瑕疵但具备稳定收入的工薪族,例如因信用卡年费逾期产生不良记录者;

第二类:自由职业者及个体工商户,无法提供传统银行要求的完税证明但具备持续经营流水;

第三类:短期资金周转需求强烈的用户,需要避开征信查询次数过多影响后续贷款审批。

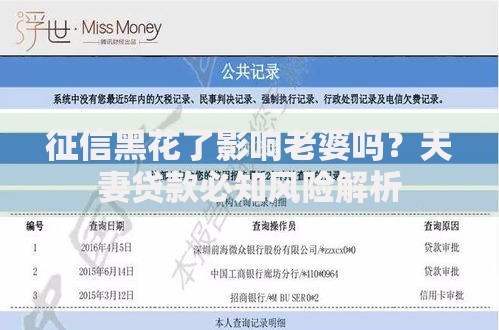

上图为网友分享

但需特别注意,在校学生、无固定收入来源者、高风险行业从业者往往会被系统自动拦截,部分平台通过分析用户APP使用习惯(如频繁打开理财软件)来判断还款能力。

当负债和征信不作为核心评估指标时,贷款机构主要关注:

某头部平台风控模型显示,用户微信账单年度流水超过8万元的申请通过率提升47%,而支付宝芝麻信用分虽不作为硬性指标,但650分以上用户可获得利率优惠。

该类贷款存在三大核心风险点:

建议借款人重点核查平台的《数据安全合规认证》和《金融业务许可证》,优先选择与持牌金融机构合作的技术服务商。

合规平台需具备以下特征:

| 资质文件 | 验证方式 | 查询渠道 |

|---|---|---|

| 营业执照 | 经营范围包含"网络借贷信息中介" | 全国企业信用信息公示系统 |

| ICP许可证 | 证件编号包含"B21"金融审批类 | 工信部备案查询平台 |

| 等保三级认证 | 信息系统安全等级保护备案证明 | 公安机关备案查询 |

借款人可通过中国互联网金融协会官网查询机构备案信息,优先选择注册资本超过5亿元且股东包含国有背景企业的平台,此类机构往往具备更完善的风控体系和更透明的收费标准。

发表评论

暂时没有评论,来抢沙发吧~