随着灵活用工需求增长,市场上涌现出各类预支薪资服务平台。本文深度解析具备「薪朋友模式」的合规预支工资渠道,从银行系产品、消费金融平台到互联网薪酬垫付服务,系统梳理不同场景下的操作流程、资质审核要点及风险防范策略,帮助用户安全高效解决短期资金周转需求。

当前市场上合规的预支工资服务可分为三大类:银行系薪资预支产品如招商银行「薪享通」、建设银行「快贷」,这类产品依托用户工资流水数据提供授信;持牌消费金融平台如马上消费金融的「安逸花」,通过对接企业薪酬系统实现工资预支;以及互联网灵活用工平台如「薪朋友」「工薪宝」,主要服务于自由职业者和临时用工场景。

不同平台的服务模式存在显著差异:

银行系产品要求用户提供6个月以上代发工资记录,预支额度通常为月薪的30-50%,需通过线下签约或手机银行申请;

消费金融平台采用大数据风控,最快可实现10分钟放款,但单笔额度多在3000元以内;

互联网平台侧重场景化服务,例如「工薪宝」支持按日计息的日结工资预支,适合网约车司机、外卖骑手等群体。

合规平台必须具备三重资质验证:首先是金融业务许可证,可在央行征信中心查询机构备案信息;其次是数据安全认证,包括公安部三级等保和ISO认证;最后需确认平台收费透明,年化综合利率不得超过24%的司法保护上限。

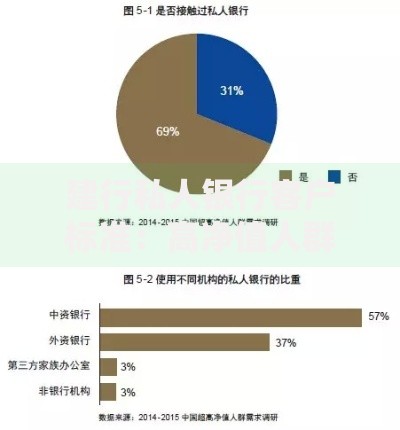

上图为网友分享

重点核查以下风险信号:

① 要求提前支付手续费或保证金

② 未明确展示放款机构名称

③ 合同条款存在「服务费」「管理费」等模糊表述

④ 用户协议未约定逾期处理方式

⑤ 客服电话无法接通或回避资质查询

标准化的申请流程包含四步验证体系:身份认证(身份证正反面拍照)、收入证明(近6个月银行流水或个税APP截图)、用工关系验证(劳动合同或平台接单记录)、以及活体检测(人脸识别比对)。优质平台会采用「三要素验证」技术,通过交叉核验社保、公积金和个税数据提升授信准确性。

以某头部平台为例,其风控系统会重点分析:

? 工资入账的规律性(固定周期及金额波动)

? 社保缴纳基数与申报收入的一致性

? 历史预支记录中的还款准时率

? 近三个月征信查询次数

通过建立200+维度的评估模型,将坏账率控制在1.8%以下。

主要风险集中在资金成本控制和数据安全防护两个维度。部分平台采用「日息」计算方式,看似每天0.05%的利息,实际年化利率达到18.25%,若叠加账户管理费可能突破法定上限。更需警惕的是个别平台违规收集用户通讯录、相册等非必要权限,存在个人信息泄露风险。

上图为网友分享

应对策略建议:

? 优先选择按实际使用天数计息的产品

? 确认借款协议中是否约定「提前还款免违约金」条款

? 在手机设置中限制平台APP的非必要权限

? 定期通过央行征信报告核查借贷记录

? 设置单日消费限额防止过度预支

对于不符合预支条件的用户,可考虑三类替代方案:银行信用卡的「现金分期」功能,通常提供3-24期的灵活还款选择;正规消费金融公司的「小额应急贷」,如中银消费「好客贷」支持500-5000元极速借款;以及地方金管局监管的民间借贷服务中心,这类机构提供有抵押物的周转服务。

特别提示关注政策性扶持工具:部分地区人社局推出的「稳岗贷」产品,为受突发情况影响的职工提供3个月免息贷款;全国总工会「困难职工帮扶」项目,符合条件者可申请不超过6个月基本生活费的无息借款。

发表评论

暂时没有评论,来抢沙发吧~