无需查看征信的贷款产品近年来受到广泛关注,本文深度解析该类型贷款的核心逻辑、适用人群及风险防控要点。通过对比银行信用贷、小额贷款公司及互联网金融平台的产品特性,系统梳理无需征信验证的贷款申请全流程,并提供识别合规机构的6大标准,帮助借款人规避金融风险。

这类贷款产品的核心价值在于突破传统信贷审核壁垒,主要服务于征信记录存在瑕疵的群体。其运作机制基于多维风险评估模型,通过分析申请人收入流水、社保缴纳、电商消费等替代性数据建立信用画像。

具体优势体现在三个层面:

该产品主要面向四类特定群体:

上图为网友分享

以小微企业主为例,其经营贷款被拒的三大主因中,征信评分不足占比达47%(数据来源:银保监会2023年小微金融报告)。无征信贷款通过验证企业纳税记录、供应链数据等,有效解决这类融资难题。

市场上存在两类风险机构:

| 合规机构特征 | 非法平台特征 |

|---|---|

| 持有地方金融管理局备案 | 要求预先支付手续费 |

| 贷款利率公示透明 | 合同存在隐藏条款 |

| 资金来源于持牌金融机构 | 催收方式涉嫌违法 |

重点核查三大资质文件:营业执照经营范围包含小额贷款、电信增值业务许可证以及资金存管协议。可通过国家企业信用信息公示系统验证机构备案信息。

标准申请材料清单包含:

以某上市金融科技平台为例,其生物识别验证系统可自动解析电子账单,将材料准备时间从3天压缩至20分钟。但需注意,所有材料均需通过加密通道传输,确保个人信息安全。

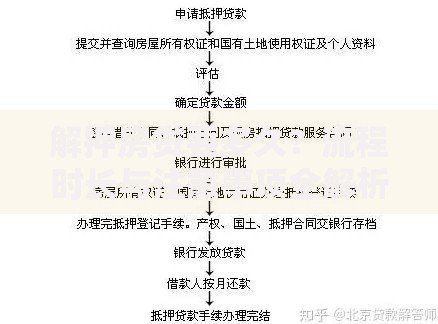

上图为网友分享

主要风险集中在三个环节:

典型案例显示,同时申请3家以上无征信贷款的用户,债务违约率是普通借款人的2.3倍。建议通过央行征信中心查询金融信用信息基础数据库,定期监测个人借贷情况。

选择标准应包含六个维度:

建议优先选择与商业银行开展联合贷款业务的平台,这类机构通常接入银行业信贷资产登记流转中心,资金流向受银保监会全程监管。同时关注平台是否加入中国互联网金融协会,这是重要的合规性指标。

发表评论

暂时没有评论,来抢沙发吧~