随着金融市场不断创新,更多新的贷款口子为急需资金周转的用户提供了多样化选择。本文深度解析新兴贷款平台的特点、申请技巧及风险防范策略,帮助读者从资质审核、利率对比、渠道筛选等维度全面掌握贷款新趋势,实现资金需求与安全保障的双重平衡。

面对层出不穷的借贷平台,用户需从三个核心维度进行筛选:合规资质、利率透明度和用户评价体系。首先核查平台是否具备银保监会备案或持牌机构合作资质,可通过全国企业信用信息公示系统验证营业执照信息。其次对比年化利率计算方式,警惕"日息0.02%"等模糊表述,合规平台必须明确展示综合年化利率范围。最后参考第三方投诉平台数据,重点查看逾期处理、暴力催收等投诉类型占比。

特定群体应关注专项产品设计,例如:自由职业者可选择社保/公积金替代性认证产品;小微企业主优先考虑经营贷与流水贷组合方案;征信空白用户则适合尝试"白户专属"的阶梯授信模式。建议通过试算功能比较不同方案的总还款额,避免陷入"低月供高总息"陷阱。

当前主流的快速申贷渠道呈现三足鼎立格局:

1. 银行系数字金融产品(如建行快贷、招行闪电贷)

2. 持牌消费金融公司APP(马上消费、招联金融)

3. 互联网平台助贷服务(蚂蚁借呗、京东金条)

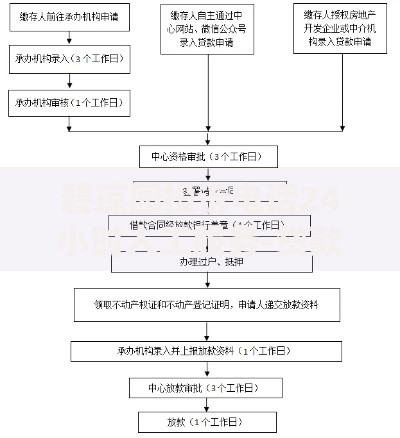

上图为网友分享

新兴渠道中,区域性农商行线上化产品因授信灵活度提升值得关注,例如江苏地区的"e路同行"项目支持农户经营性贷款3分钟预审批。申请材料准备需注意:身份证件需拍摄原件四角完整画面;收入证明可提交6个月支付宝/微信账单替代传统银行流水;住址验证建议同时提供水电费账单和网购收货记录。

新型贷款平台普遍采用智能风控系统,审核流程呈现两极分化特征。对于小额信用贷(5万元以内),多数平台实现10分钟自动审批,但需注意:

人脸识别环节要求环境光线充足且无美颜滤镜

设备指纹技术会检测申请手机是否安装虚拟定位软件

联系人信息需至少包含1位半年以上通话记录的亲属

大额抵押类贷款审核则涉及三重验证机制:首先通过区块链存证确认抵押物权属,其次运用AI估值模型进行资产定价,最后引入第三方公证线上见证。某房产二押产品案例显示,从资料提交到放款平均耗时72小时,较传统流程压缩60%时间。

上图为网友分享

根据央行最新披露数据,市场贷款产品综合年化利率分布在7.2%-24%区间。需特别注意费用叠加计算规则:

1. 服务费:通常为贷款金额的1-3%,在首期还款时扣除

2. 担保费:等额本息还款下每月按未还本金0.5%收取

3. 保险费:信用保证保险年费率约借款金额的1.5%

以某平台10万元/12期贷款为例:名义月利率0.8%,实际需加上每月83元服务费和50元担保费,经IRR公式计算真实年化利率达21.6%。建议使用监管部门要求的贷款计算器进行交叉验证,避免被表面数字误导。

新型贷款风险呈现隐蔽化特征,重点防范三类问题:

1. 信息滥用风险:78%的平台要求开启通讯录访问权限

2. 债务叠加风险:跨平台多头借贷检测存在6小时数据延迟

3. 暴力催收风险:部分外包催收机构采用AI语音骚扰系统

上图为网友分享

应对策略包括:开通征信查询提醒服务,及时掌握机构查询记录;借款前在央行征信中心打印简易版信用报告,控制月度申请次数不超过3次;签订电子合同时使用屏幕录像软件记录关键条款说明过程,保留法律维权证据。

发表评论

暂时没有评论,来抢沙发吧~