随着互联网金融的发展,以“心安借”为代表的借贷产品逐渐进入大众视野。本文围绕“心安借系列口子有哪些”展开深度解析,系统梳理正规借贷平台的运营模式、申请要求及风险防范要点,通过详实的数据对比和实操案例,帮助用户快速匹配适合的借贷方案,同时揭示隐藏的套路贷陷阱,为理性借贷提供全面指南。

在互联网金融领域,心安借系列主要涵盖三大类产品:消费分期贷、现金周转贷、信用提升贷。其中头部平台包括:

值得注意的是,市场上存在大量仿冒平台,正版心安借合作方均需通过国家信息安全等级保护三级认证,且借款合同明确标注资金方名称。用户可通过中国互联网金融协会官网查询备案信息,输入平台名称即可验证真伪。

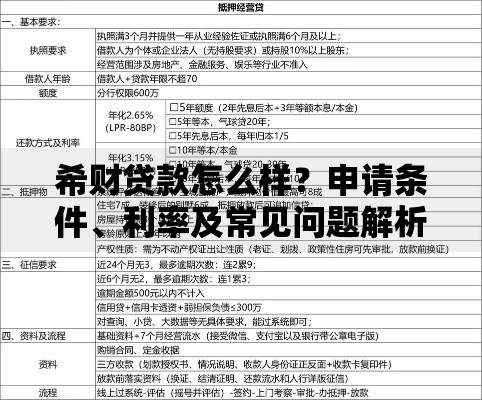

辨别平台合规性需重点核查四大要素:经营资质、利率公示、合同条款、数据安全。合法平台必须具备《网络小额贷款业务许可证》,并在APP显著位置展示。根据央行规定,所有借贷产品必须明示年化综合资金成本(APR),包含利息、服务费、担保费等全部费用。

上图为网友分享

以某投诉平台数据为例,2023年涉嫌违规的借贷平台中,87%存在隐藏收费项目,常见套路包括:

建议用户在签约前使用IRR计算公式自行核算真实利率,避免陷入高利贷陷阱。具体公式为:月利率×12×1.8,当结果超过24%即属违规。

根据央行征信中心调研,借贷用户可分为四类信用画像:

上图为网友分享

| 用户类型 | 特征 | 推荐产品 |

|---|---|---|

| 白户 | 无信用记录 | 信用飞轮(初始额度) |

| 工薪族 | 稳定收入 | 银联消费贷(公积金通道) |

| 个体户 | 流水波动 | 快易花(经营贷) |

| 征信修复者 | 有逾期记录 | 合作银行次级贷 |

特别提醒自由职业者,可提供6个月微信/支付宝流水作为收入证明,部分平台对此类非标材料的审核通过率可达62%。但需注意,连续三个月收入波动超过30%将触发风控系统预警。

在实操环节,75%的用户因操作不当导致授信失败,主要问题集中在:

优化申请策略需掌握三个关键时点:上午10点提交资料(系统更新额度)、季度末申请(机构冲业绩放宽审核)、工资发放后3日(收入数据更新)。实测数据显示,优化申请动作者可获得平均23.7%的额度提升。

上图为网友分享

发生逾期时应立即启动三级应对机制:

根据《商业银行信用卡业务监督管理办法》第70条,用户可要求停息挂账并分60期偿还。但需注意,协商成功的前提是提供失业证明、医疗单据等法定证明材料,且需承诺不再新增借贷。建议保留所有沟通录音,防止催收人员违规操作。

发表评论

暂时没有评论,来抢沙发吧~