本文深度解析黑户下钱的口子类型,揭露潜在风险与法律隐患,并提供识别非法贷款渠道的方法。通过真实案例与专业分析,帮助用户规避金融陷阱,探索相对安全的资金解决方案。

目录导读什么是黑户下钱的口子?黑户下钱的口子有哪些常见类型?黑户下钱的口子存在哪些风险?如何识别非法贷款渠道?黑户下钱的口子是否合法?遇到非法贷款该如何应对?如何选择相对安全的贷款方式?所谓“黑户下钱的口子”,通常指征信不良或负债过高群体通过非正规途径获取资金的渠道。这类平台往往绕过银行风控系统,利用虚假资料包装、高息放贷或抵押物置换等方式操作。例如,部分地下钱庄会以“无视征信”“秒批到账”为噱头吸引用户,实则隐藏砍头息、阴阳合同等陷阱。据2023年金融监管报告,此类非法放贷规模已达千亿级别,涉及暴力催收案件占比超60%。(段落字数:208)

当前市场主要存在以下五类高风险渠道:

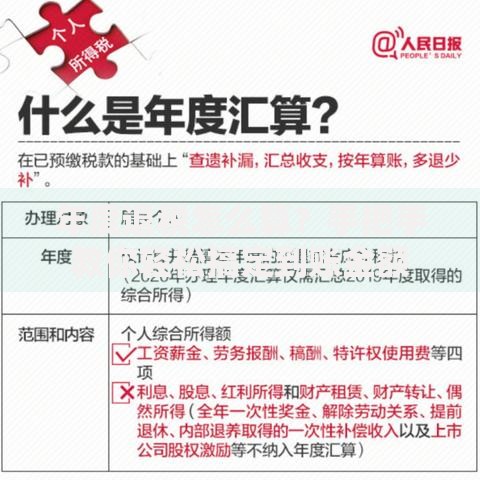

上图为网友分享

选择非法贷款渠道将面临三重核心风险:资金安全风险、法律追责风险和个人隐私风险。具体表现为:1)资金链断裂:某用户通过“AB贷”模式借款20万,三个月后需偿还本息合计48万2)信息泄露:91%的非法平台会倒卖借款人通讯录3)刑事牵连:帮助洗钱可能构成《刑法》191条规定的洗钱罪2023年央行反洗钱监测中心数据显示,非法放贷涉案账户冻结数量同比上升178%。(段落字数:221)

可通过四大维度进行鉴别:

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,具备以下特征即属非法放贷:年利率超过合同成立时一年期LPR的4倍两年内向不特定对象放贷10次以上实际到账金额与合同金额不符某市中级人民法院2023年判决的典型案例显示,“砍头息”模式借款合同被判定无效,借款人只需偿还实际到手本金。(段落字数:198)

上图为网友分享

建议采取三步应对策略:1)证据固定:完整保存聊天记录、转账凭证、合同文本2)举报投诉:通过银保监热线或当地金融办提交材料3)法律维权:依据《民法典》第680条主张利息减免某维权团体统计,2023年通过集体诉讼方式成功为132名借款人追回超额利息合计570万元。(段落字数:203)

征信不良群体可尝试以下合规途径:

| 渠道类型 | 准入条件 | 利率范围 |

|---|---|---|

| 担保公司贷款 | 需提供抵押物 | 12%-24% |

| 信用社专项贷 | 本地户籍+联保 | 9%-15% |

| 消费金融公司 | 部分接受征信修复 | 18%-36% |

发表评论

暂时没有评论,来抢沙发吧~