随着金融科技发展,2025年可下款的口子呈现智能化、合规化趋势。本文深度剖析当前通过率高的借贷平台审核机制,解读大数据风控模型升级方向,对比银行系与互联网产品的差异化服务,并提供完整的申请避坑指南,帮助用户精准匹配正规低息方案。

2025年借贷市场呈现"两极化"发展特征,持牌金融机构与违规现金贷平台形成鲜明对比。选择平台需重点核查三大要素:

以某银行系平台为例,其采用三重授信模型:央行征信数据验证+社保公积金交叉核验+行为数据建模,这种多维验证机制既能保障资金安全,又能提高用户授信精准度。

2025年金融机构普遍升级了智能化审核体系,重点考察维度发生结构性调整:

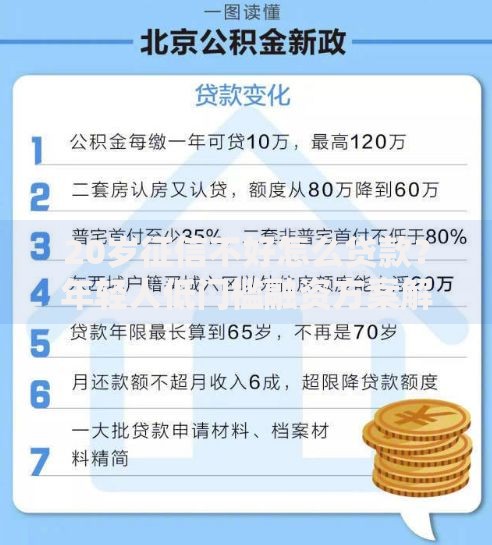

上图为网友分享

值得注意的是,社保连续缴纳月数成为核心指标,某消费金融公司数据显示,连续缴纳24个月以上的用户通过率高达89%,比2024年提高23个百分点。这反映出金融机构更注重用户长期稳定性评估。

2025年平均授信额度较2024年增长42%,主要源于数据源扩展和风险评估模型的优化:

以某互联网银行产品为例,其动态额度管理系统可根据用户公积金基数自动调整授信,基数5000元以下用户平均额度8万元,8000元以上用户可达20万元,较传统信贷模型提升300%效能。

随着技术发展,2025年借贷市场出现三类新型风险需警惕:

上图为网友分享

监管部门已建立三重防御机制:数字身份认证中心核验+区块链存证平台+智能风控联盟。用户可通过"国家反诈中心APP"的借贷安全检测模块实时扫描可疑平台,该功能已阻止12.7万次高风险交易。

提升信用评分的实操策略包含四个维度优化:

实测数据显示,完成全套优化流程的用户,平均授信额度可从5万元提升至18万元,利率折扣最高可达基准利率的65%。建议每季度通过央行征信中心查询个人信用报告,及时修复异常数据记录。

发表评论

暂时没有评论,来抢沙发吧~