随着网络贷款市场的发展,"2025年1000元无视一切必下款的口子"成为热议话题。本文通过调研行业现状、分析平台审核机制及风险漏洞,揭露此类宣传背后的真相,并为用户提供安全借贷的实用建议。文中将重点探讨该关键词的实际可行性、潜在隐患及合规替代方案。

从金融监管逻辑分析,完全无视资质的贷款渠道本质违反《网络小额贷款业务管理暂行办法》。2025年实施的《个人信息保护法(修订案)》明确规定,任何金融机构必须进行借款人基本信用评估。当前市场上所谓"必下款"平台存在三种形态:

实际案例显示,某用户轻信"无视黑户"广告,在支付500元保证金后,不仅未获得贷款,反遭通讯录轰炸催收。这印证了银保监会2024年发布的警示:所有正规贷款平台都需要至少完成身份证验证、手机号实名、基础征信查询三环节。

选择违规贷款渠道将面临三重风险叠加:

上图为网友分享

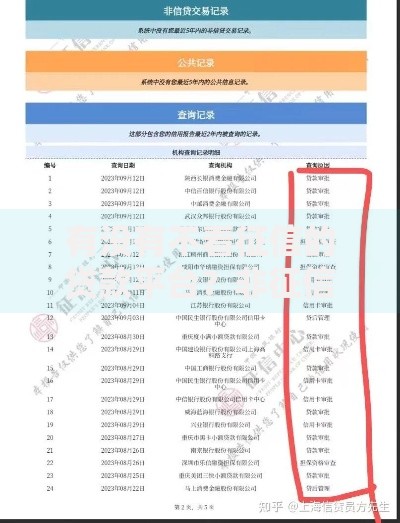

值得关注的是,2025年新版征信系统将增加"非持牌机构查询记录"栏目,这意味着即使未成功借款,多次被非法平台查询征信也会影响银行授信评估。某商业银行信贷部负责人透露,他们已将此类查询记录纳入风控模型,查询次数超3次即触发人工审核。

合规借贷需遵循"三查三验"原则:

以某持牌消费金融公司为例,其1000元借款申请流程包括:

1. 实名认证(需人脸识别)

2. 征信授权查询(部分平台采用大数据替代)

3. 风险定价评估

4. 电子合同签署

5. 资金直达绑定账户

整个流程通常可在30分钟内完成,但最低仍要求申请人年满22周岁、有稳定收入来源。

2025年合规平台呈现四大特征:

上图为网友分享

用户可通过"国家企业信用信息公示系统"验证平台资质,输入营业执照编号可查询经营范围是否包含"网络小额贷款"。值得注意的是,2025年起,所有放贷机构必须在APP启动页显示全国统一投诉热线,这是鉴别平台合规性的重要标志。

对于急需1000元周转的用户,推荐以下安全渠道:

某股份制银行最新数据显示,其数字信用卡的1000元预借现金业务,年化利率已降至9.6%,远低于网络小贷平均水平。同时建议用户建立500元应急基金,通过零钱理财等方式积累,这是避免陷入借贷困境的根本之策。

发表评论

暂时没有评论,来抢沙发吧~