本文系统解析具备秒下款能力的短期借贷渠道,涵盖正规平台筛选标准、审核流程解密及风险防范策略,通过6大维度揭示快速放款的核心逻辑,同步提供用户真实案例与还款规划建议,帮助借款人高效匹配资金需求。

金融机构对短期借款申请者的资质审核包含信用记录、收入证明、行为数据三个核心维度。系统化风控模型会重点验证:

以某消费金融公司为例,其自动化审批系统整合了运营商数据、电商消费记录、社保缴纳情况等25项评估指标,通过决策树算法实现98%的自动审批率。借款人需特别注意:同一设备频繁更换账号将触发反欺诈预警,导致审批延迟或拒绝。

鉴别合规平台需把握三证一备原则:

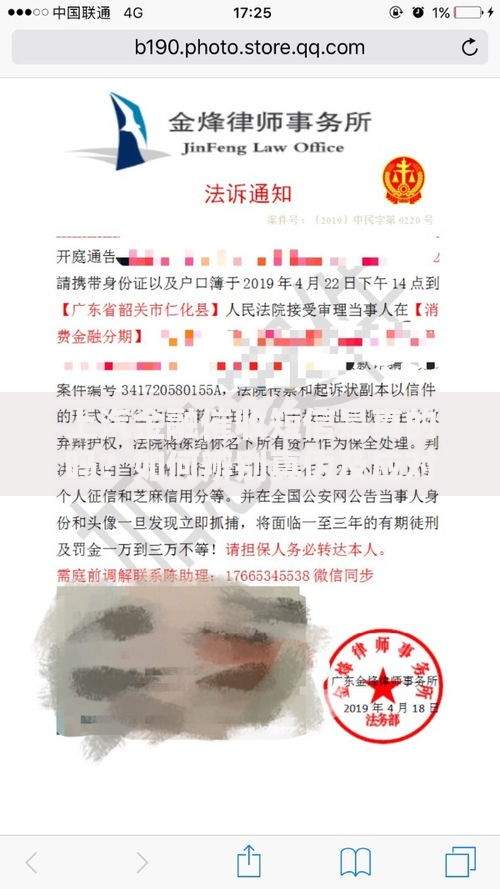

上图为网友分享

重点核查平台的年化利率展示方式,合规机构必须明确标示IRR(内部收益率)。例如某持牌小贷平台将借款元分12期还款的方案中,除标注月费率0.8%外,还特别说明实际年化利率为17.23%。用户可通过银保监会公布的全国金融机构查询系统验证平台资质。

基于2023年第三方监测数据,以下三类平台具备真实的即时放款能力:

以微众银行微粒贷为例,其采用分布式数据库架构,单日可处理300万笔借款请求,系统响应时间控制在700毫秒内。但需注意,首次申请用户需完成人脸识别+银行卡绑定双重验证,整体流程约需5-7分钟。

高频短期借款可能引发资金链断裂风险,具体表现为:

建议采取熔断机制:当单月借款次数达3次时,强制进入15天冷静期。同时可申请债务重组方案,如将多笔借款整合为单笔分期贷款。某城商行的数据显示,采用该方案的客户违约率下降42%。

上图为网友分享

建立科学的还款体系需遵循4321法则:

具体操作中,可使用雪球还款法:将最小额借款全额结清后,将其月供转投至次小额贷款。某用户通过该方法在6个月内清偿5笔共计8万元债务,节省利息支出1.2万元。同时建议开通自动划扣服务,避免人为疏忽导致逾期。

根据500份有效问卷统计,用户最关注的三大痛点为:

实战避坑技巧包括:全程录屏借款流程、核对电子合同签章、定期查询征信报告。某案例显示,用户通过保存平台宣传页面的"零服务费"承诺,成功追回被违规收取的评估费。建议每季度通过人行征信中心官网获取个人信用报告,及时发现异常信贷记录。

发表评论

暂时没有评论,来抢沙发吧~