贷款逾期后多久会被列为失信人?不同贷款类型是否影响失信认定时间?本文深入解析逾期进入失信名单的法律依据、具体时间节点及应对策略,涵盖银行、网贷、信用卡等场景,揭秘失信名单对个人生活的实际影响,并给出避免失信的有效方法。

根据《最高人民法院关于公布失信被执行人名单信息的若干规定》,进入失信名单需同时满足三大核心要件:首先存在生效法律文书确定的债务,其次债务人具有履行能力而拒不履行,最后需经法院强制执行程序。具体认定流程包括:

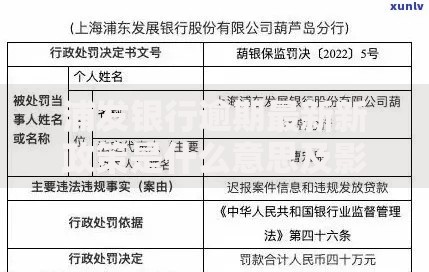

上图为网友分享

银行类贷款进入失信名单通常需经历3个阶段:

第一阶段(逾期3-6个月):银行启动电话催收和信函通知,此时不会影响征信,但会产生罚息。

第二阶段(逾期6-12个月):银行向法院提起诉讼,诉讼周期约3-6个月,判决生效后进入执行程序。

第三阶段(判决后6个月):若债务人仍不履行,法院将在15个工作日内将其纳入失信名单。全过程通常需要1.5-2年,但恶意转移财产者可能缩短至9个月。

网贷逾期存在差异化处理机制:

持牌金融机构:如消费金融公司、银行系网贷,其处理流程与传统银行贷款一致,需经过完整司法程序。

非持牌网贷平台:需先通过法院确认债权有效性,若借贷利率超过LPR4倍,法院可能驳回起诉。实际案例显示,这类网贷从逾期到失信认定平均需2年3个月,较银行多出6个月的司法确认期。

上图为网友分享

信用卡逾期采用梯度式失信认定标准:

单卡逾期5万元以上:银行可直接提起刑事诉讼,若持卡人存在透支后失联、伪造申请资料等行为,可能3个月内被列为失信人。

逾期金额1-5万元:需经过民事审判程序,最快10个月完成失信认定。

特殊救济通道:持卡人在法院立案后15日内偿还本金的50%,可申请暂缓纳入失信名单。

失信惩戒措施呈现多维度扩展趋势:

基础限制:禁止乘坐高铁/飞机、限制高消费、冻结银行账户

延伸影响:子女不得就读高收费私立学校、禁止报考公务员/军校

新型惩戒:2023年起多地实施电子定位监管,部分城市限制失信人使用扫码支付功能

社会公示:法院官网、公共场所电子屏、芝麻信用等13个平台同步公示失信信息

上图为网友分享

债务人可采取三级防御策略:

初级防御:逾期3个月内与债权人达成书面分期协议,需明确注明“债权人不申请强制执行”条款

中级防御:收到法院传票后7日内提交财产申报表,并提供收入证明、医疗证明等履行能力证据

高级防御:通过执行异议之诉主张执行标的错误,或申请将案件移送破产审查程序,利用企业破产制度阻断个人失信认定

发表评论

暂时没有评论,来抢沙发吧~