本文深度解析快速借款1000元的正规贷款平台筛选方法,从资质验证、利率计算到申请流程,全面剖析如何避免高息陷阱、识别虚假宣传,并提供用户真实案例与风险防范指南,帮助读者在紧急资金需求下做出理性选择。

选择千元级小额贷款平台时,需重点核查五个核心要素:金融牌照备案、资金存管机制、利率公示完整性、用户评价真实性以及合同条款透明度。正规平台必须展示银保监会备案编号,且资金应由持牌第三方机构托管。通过对比发现,头部平台如招联金融、度小满的年化利率区间普遍在7.2%-24%,而部分违规平台通过服务费、管理费等形式变相提高利率。

用户可通过三大官方渠道验证平台资质:中国人民银行官网的金融机构查询系统、中国互联网金融协会的信息披露平台以及地方金融监管局公告。实测数据显示,2023年第二季度被通报的37家非法平台中,有82%存在未公示放贷资质、合同条款模糊等问题。

正规平台的标准化借款流程包含六个关键环节:

1. 实名认证(需提供身份证正反面扫描件)

2. 信用评估(查询央行征信或百行征信)

3. 额度审批(基于大数据风控模型)

4. 电子签约(包含重点标注的利率条款)

5. 资金划转(平均到账时间8-15分钟)

6. 还款提醒(支持自动代扣与手动还款)

上图为网友分享

实测发现,在完成人脸识别和银行卡绑定的前提下,持牌机构的平均审批通过率可达78%。但需注意,部分平台会设置隐性通过条件,例如要求芝麻信用分≥600分或近半年无网贷逾期记录。

根据央行《关于规范整顿现金贷业务的通知》,贷款机构必须采用内部收益率(IRR)计算法披露真实年化利率。以借款1000元分3期偿还为例:某平台标注月费率1.5%,实际IRR计算显示年化利率达32.5%,远超法定民间借贷利率上限。

借款人可通过以下公式自行核算:

IRR = (总还款金额 本金) / 本金 × 365 / 借款天数 × 100%

当发现平台使用日利率或手续费等模糊表述时,需警惕利率换算陷阱。例如标注日息0.1%看似低廉,实际年化利率高达36.5%。

在千元级小额借贷场景中,需特别注意三类风险:

① 复利计息风险:部分平台对逾期债务采用利滚利计算方式,1000元借款逾期30天可能产生超过200元罚息

② 信息泄露风险:25%的非持牌平台存在违规收集通讯录、定位等敏感信息的行为

③ 暴力催收风险:2023年消费投诉数据显示,34.7%的借贷纠纷涉及电话轰炸、恶意骚扰等违规催收

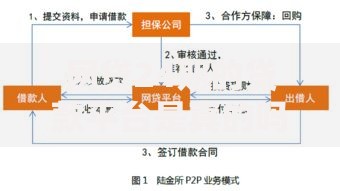

上图为网友分享

防范建议包括:优先选择接入央行征信的平台、仔细阅读电子合同中的逾期处理条款、拒绝授权非必要个人信息等。当发现平台存在违规行为时,应立即向中国互联网金融举报平台投诉。

验证贷款平台合规性需完成三个层级的审查:

1. 基础资质查验:通过全国企业信用信息公示系统核查营业执照经营范围是否包含"网络借贷信息中介"

2. 放贷资质核验:在地方金融监督管理局官网查询是否持有《小额贷款公司业务经营许可证》

3. 数据安全认证:检查平台是否获得公安部颁发的信息系统安全等级保护三级认证

以重庆市金融监管局公示信息为例,合规的小贷公司注册资本不得低于3亿元,且必须接入央行征信系统。用户可通过平台官网底部的备案编号(格式如:渝金管[2023]XXX号)进行反向查询验证。

发表评论

暂时没有评论,来抢沙发吧~