随着网贷市场的快速发展,24期分期贷款平台逐渐成为用户关注焦点。本文围绕“网贷24期的贷款平台是否真实”展开分析,从资质核查、风险识别、还款逻辑等角度切入,结合真实案例与监管政策,为借款人提供全面的决策参考与防骗指南。

市场上确实存在提供24期分期服务的正规网贷平台,但需通过多重验证确认其合法性。首先核查平台运营主体是否持有银保监会颁发的金融牌照或地方金融监管部门备案,可通过国家企业信用信息公示系统查询企业征信记录。其次验证产品备案信息,正规分期产品在官方网站公示资金存管银行、合同备案编号等核心信息。

以某消费金融公司为例,其24期产品需在借款页面明确展示年化利率范围(通常8%-24%)、服务费明细以及提前还款规则。借款人可要求平台提供电子签章合同,重点审查《融资担保条款》与《逾期处理办法》的合规性。

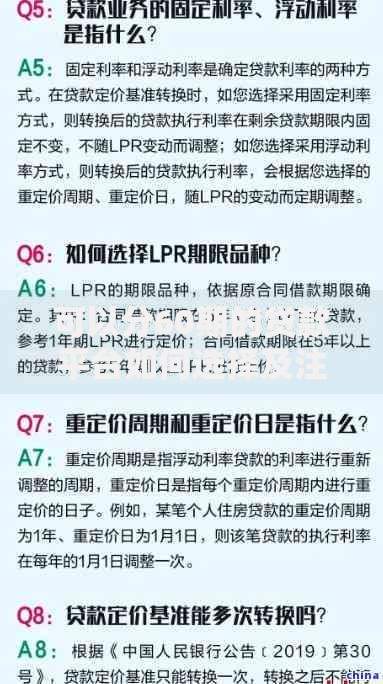

上图为网友分享

长期分期贷款可能产生三类主要风险:

1. 综合费率陷阱:部分平台将利息拆分为服务费、管理费等名目,实际年化利率可能超过36%法定红线

2. 信用透支风险:持续两年还款周期中,若借款人收入波动可能导致多平台借贷

3. 数据泄露隐患:非法平台可能将用户身份证、银行卡信息转售第三方

典型案例显示,某借款人申请24期贷款时,平台宣称月息0.8%,但加入账户管理费、风险准备金后,实际IRR利率达42%。因此借款人需使用内部收益率计算器核查真实资金成本。

合法运营的24期网贷平台具有以下显著特征:

借款人遇到以下情况应立即终止交易:

以本金5万元、名义月费率0.99%的24期贷款为例,表面总利息为5万×0.99%×24=11,880元。但采用IRR公式计算实际年化利率时:

=IRR(-,2380,...,2380)×12

计算结果通常达到21.6%,显著高于名义费率。因此借款人应要求平台提供等额本息还款计划表,重点核对资金占用成本与实际偿还总额。

规范化的申请流程包含六个步骤:

1. 通过应用商店下载官方认证APP,禁止扫码安装

2. 完成实名认证后,系统自动生成预授信额度

3. 仔细阅读电子合同中的违约条款与担保约定

4. 确认放款前零费用原则,拒绝任何前期收费

5. 收到款项后立即通过银行流水核对到账金额

6. 保留完整的沟通记录与合同副本

发表评论

暂时没有评论,来抢沙发吧~