2025年,随着金融监管政策持续收紧,黑户群体是否还能找到下款渠道?本文深度剖析当前市场现状,解析合规与非合规渠道的差异,并系统性梳理黑户贷款的风险防范策略。通过政策解读、案例分析和替代方案探讨,为信用受损人群提供切实可行的资金解决方案。

根据《个人金融信息保护法》2024年修订版,任何金融机构不得为失信被执行人提供融资服务。但需明确区分法律意义上的黑户类型:

2025年新规明确要求金融机构必须接入央行征信系统,这意味着传统意义上的非正规放贷渠道将完全消失。但部分持牌消费金融公司推出信用修复计划,允许特定条件的征信不良用户通过担保方式获得贷款,年利率不得超过24%。

合规渠道需同时满足三大条件:

推荐验证方法:

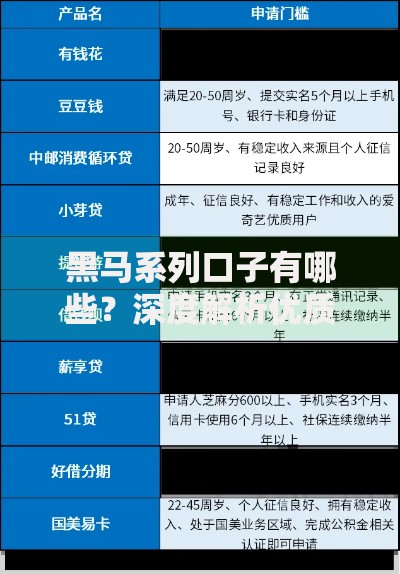

上图为网友分享

需特别注意市场上出现的AI智能匹配平台,其本质多为非法助贷机构。根据2025年3月监管通报,此类平台通过技术伪装规避审查的案件同比增长67%。

合法非银渠道申请需完成四步验证:

| 步骤 | 所需材料 | 耗时 |

|---|---|---|

| 身份核验 | 人脸识别+身份证扫描 | 5分钟 |

| 信用评估 | 社保/公积金/商业保险证明 | 2工作日 |

| 风险定价 | 资产证明或担保人资料 | 1工作日 |

典型案例分析显示,2025年成功申请者普遍具备以下特征:

2025年高风险骗局呈现三大特征:

资金安全保护措施:

据公安部经济犯罪侦查局数据,2025年第一季度因此类诈骗造成的损失金额已达2.3亿元,同比上升41%。

替代融资方案效果评估:

信用修复技术路线:

1. 清理小额逾期记录(≤500元)2. 建立新型信用数据(水电煤缴费)3. 参与金融知识培训获取信用加分

2025年试点数据显示,通过市政大数据修复信用的用户,6个月内贷款通过率提升27%。

2026-2030年技术发展预测:

消费者应对策略:

发表评论

暂时没有评论,来抢沙发吧~