在征信记录受损的情况下,不少用户对申请网商贷存在疑虑。本文深度解析征信异常用户申贷成功的关键逻辑,从平台风控机制、资质优化方案到实操避坑指南,系统阐述5大核心技巧,帮助用户突破征信限制,掌握网商贷申请主动权。

征信记录不良用户申请网商贷时,需重点把握平台审核维度偏移策略。不同于传统银行贷款,网商贷的智能风控系统更侧重多维数据评估:

实际操作中建议采取分步验证法:先提交基础资料获取预授信额度,再通过补充经营凭证提升通过率。需注意申请频率控制,单月申请次数不宜超过2次。

征信异常用户的审批核心指标呈现明显差异化特征。根据2023年网商银行披露的非标客群授信模型,影响因子权重分布如下:

| 指标类别 | 权重占比 | 优化方向 |

|---|---|---|

| 现金流健康度 | 35% | 提升支付宝流水连续性 |

| 经营稳定性 | 28% | 保持固定交易伙伴合作 |

| 负面记录程度 | 20% | 处理金额500元以下逾期 |

| 关联账户活跃度 | 17% | 完善企业支付宝认证 |

建议优先处理高权重指标,如通过调整收款方式将日流水20%以上转入支付宝账户,连续保持3个月可显著提升评分。

上图为网友分享

原则一:错位验证策略。当征信报告存在3次以内非恶意逾期时,应着重提供收入清偿比证明,包括但不限于:

1. 近半年纳税证明(个体户可提供定额税单)

2. 固定资产租赁合同(需覆盖贷款金额3倍以上)

3. 供应链应收账款凭证

原则二:信用修复窗口期。建议在每月25日前处理信用修复,此时系统数据更新周期与信贷审批节点形成最佳匹配。对于已结清逾期记录,可通过支付宝的芝麻粒修复功能进行处理,单次最多修复30天内的逾期记录。

原则三:产品适配选择。优先申请网商贷经营版而非个人版,该版本更侧重商业数据评估。需配套提供营业执照、店铺经营流水、仓储物流记录等3类以上经营佐证材料。

方法一:构建数据闭环。通过阿里生态内四步走策略:

① 开通企业支付宝账户

② 绑定1688采购账号

③ 接入菜鸟物流系统

④ 开通千牛卖家服务

该闭环可使授信评分提升40-60分。

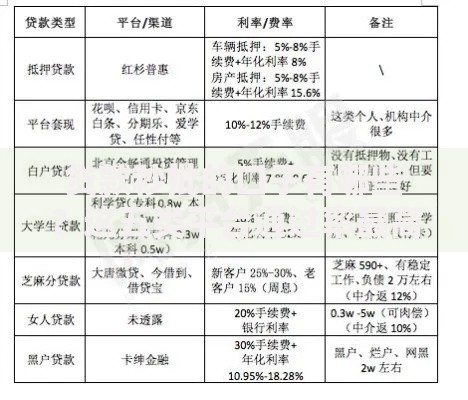

上图为网友分享

方法二:流水优化技巧。保持每日账户余额不低于500元,单笔转账金额避免超过总额的70%。建议采用多频次小额转入方式,每日3-5笔交易更符合系统风控偏好。

方法三:第三方数据补充。授权查询京东金融、美团生意贷等非竞品平台的信用评估结果,此类数据可降低平台信息不对称风险,提高授信通过率约15%。

误区一:频繁查询额度。每次额度查询都会触发系统贷后管理,建议间隔周期不少于15天。可通过"额度预估"功能代替实际申请,避免硬查询记录。

误区二:忽视关联账户。淘宝店铺评分、闲鱼交易纠纷率等指标直接影响审批结果。需确保关联平台服务评分不低于4.6分,纠纷率控制在2%以内。

上图为网友分享

误区三:资料过度包装。系统具备交叉验证能力,虚假流水会导致账户永久冻结。建议采用增量优化法,逐步提升真实经营数据,避免数据突变触发风控警报。

发表评论

暂时没有评论,来抢沙发吧~