随着金融监管趋严,市场上仍存在部分非法贷款渠道试图以"黑户口子"形式诱导借款人。本文深度解析当前黑户口子的运作模式、典型特征及识别技巧,并提供系统性防范策略,帮助读者避开金融陷阱,维护自身权益。

当前市场上隐蔽运作的黑户口子主要呈现三种形态:伪装型APP贷款通过仿冒银行界面诱导用户,实际采用"会员费""保证金"等名义收取前期费用;社交平台私人放贷在微信群、QQ群以"无视征信""秒批秒放"为噱头,实则实施合同欺诈;线下高利贷团伙通过实体门店开展业务,采用阴阳合同、暴力催收等违法手段。

根据央行2023年金融安全报告数据,非法贷款投诉案例中,73.6%涉及虚假宣传,58.2%存在高额服务费问题。这些黑户口子通常选择三四线城市及城乡结合部作为主要渗透区域,利用借款人信息不对称实施诈骗。

识别非法贷款渠道可从以下维度进行判断:

典型案例显示,某网贷平台以"银行内部通道"名义收取498元信用评估费,实际未进行任何贷款审批,该模式已被公安机关定性为新型网络诈骗。

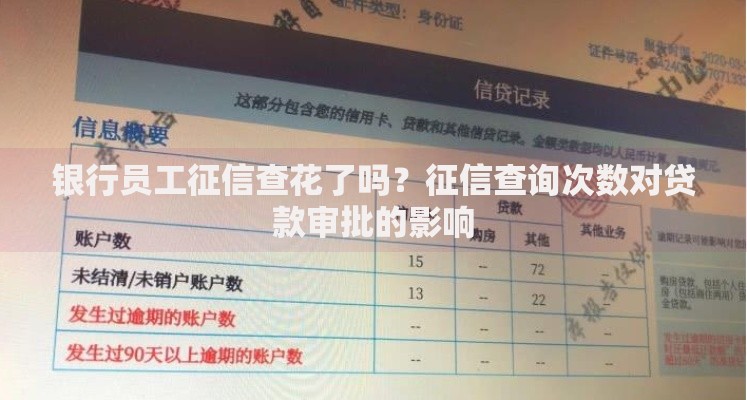

上图为网友分享

非法贷款渠道已形成完整产业链,其运作模式包含:

某省经侦部门破获的案件中,犯罪团伙通过搭建32个虚假贷款网站,半年内非法获利超2000万元,涉及全国28个省份的借款人。

第一重验证:资质核验

通过全国企业信用信息公示系统查询机构注册信息,重点检查经营范围是否包含"发放贷款"项目,比对金融许可证编号与监管部门公示数据。

第二重验证:合同审查

要求对方提供完整电子合同,特别关注费用条款、违约责任、争议解决方式等内容。正规机构合同均包含央行要求的风险提示条款。

上图为网友分享

第三重验证:资金溯源

确认放款账户为对公银行账户,拒绝个人账户转账。某地法院判决案例中,借款人因接受私人账户放款导致维权困难,最终损失本金12万元。

当发现可能陷入非法贷款陷阱时,应立即采取以下措施:

某维权成功案例中,借款人通过收集45项证据材料,最终追回被非法收取的"服务费"8.6万元,相关犯罪团伙被判处3-7年有期徒刑。

安全借贷应遵循"三查三比对"原则:

上图为网友分享

以某商业银行消费贷为例,其官网公示金融许可证编号A0001H,年化利率明确标注7.2%-18%,借款合同包含15天犹豫期条款,完全符合监管要求。

发表评论

暂时没有评论,来抢沙发吧~