本文深入解析不看征信的贷款渠道,涵盖其定义、适用人群、申请条件及风险提示,帮助用户全面了解非征信贷款的选择与注意事项。

不看征信的贷款指不查询央行征信系统的借贷服务,主要面向征信记录不良或缺失的借款人。这类产品的核心特征包括:

1. 采用替代性风控模型,如社交数据、消费行为分析

2. 审批流程简化快速,平均放款时间在2小时内

3. 贷款额度通常限制在5万元以内,周期多为7-90天

4. 资金方多为民营金融机构或持牌小额贷款公司

此类产品虽不查征信,但部分机构会将逾期记录上传至百行征信等民间征信系统,影响后续其他渠道的借贷申请。

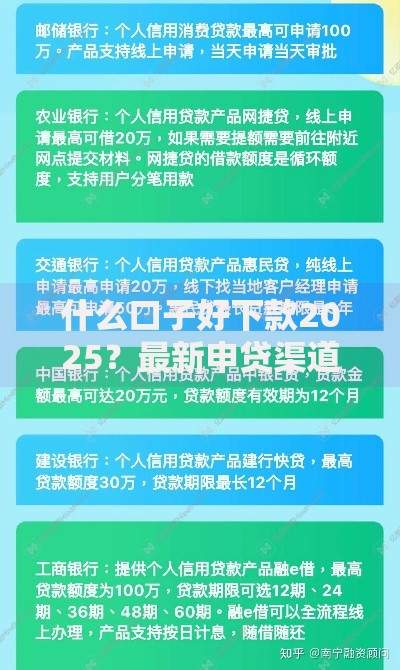

上图为网友分享

三类人群最常使用非征信贷款:

第一类:征信空白群体,包括刚毕业大学生、自由职业者等,因缺乏信用记录被传统金融机构拒贷。

第二类:征信修复期用户,存在历史逾期但已结清欠款,需要1-3年时间恢复信用评分。

第三类:短期资金周转者,如个体商户应对节庆备货、工程垫资等突发资金需求。

需特别注意:

网贷黑名单用户(即被多家机构联合风控拦截)即使申请不查征信的贷款,仍可能触发大数据风控警报,导致审批失败。

类型一:抵押信用贷

以车辆、贵金属等动产质押,典当行提供评估值50-70%的贷款,月息1.5-3%,最快30分钟放款。

类型二:社保公积金贷

凭连续12个月以上的社保/公积金缴纳记录,可获得月缴存额50-100倍的信用额度,年化利率12-24%。

类型三:电商供应链金融

淘宝、拼多多等平台商家凭店铺经营数据申请贷款,额度基于近3个月流水,最高可达月均销售额的200%。

类型四:数字银行产品

微众银行微粒贷、网商银行网商贷等互联网银行产品,采用独立评估体系,部分用户可不查征信获贷。

类型五:区域性民间借贷

地方性金融资产交易所备案的定向融资计划,需提供房产证明或担保人,年化利率控制在15-18%。

上图为网友分享

维度一:查验经营资质

正规平台须公示营业执照、金融许可证、ICP备案号,可在全国企业信用信息公示系统核查。

维度二:利率合规性判断

根据最高法院规定,贷款年化利率不得超过LPR的4倍(当前为14.6%),超过部分可主张无效。

维度三:合同条款审查

重点检查逾期罚息计算方式、提前还款违约金、服务费收取标准三项核心条款。

维度四:用户评价验证

通过黑猫投诉、电诉宝等第三方平台,查询机构近6个月的投诉解决率及典型纠纷案例。

风险一:综合资金成本过高

某第三方机构调研显示,37%的非征信贷款实际年化利率超过36%,包含管理费、服务费等隐性成本。

风险二:信息泄露隐患

62%的违规平台存在过度收集个人信息行为,要求提供通讯录、相册等非必要权限。

风险三:债务雪球效应

借款人因短期周转陷入"以贷养贷"陷阱的案例占比达28%,平均负债规模在3个月内扩大5-8倍。

防范建议:

建立三级风险控制机制:

1. 单笔借款不超过月收入的30%

2. 总负债控制在年收入的2倍以内

3. 优先选择支持等额本息还款的产品

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~