松原借款口子论坛作为本地金融信息交流平台,为用户提供借贷渠道比对、资质审核要点及风险规避策略。本文深度解析该论坛的核心功能,通过审核机制拆解、用户案例剖析及行业数据比对,系统化呈现如何借助论坛信息筛选合规借贷方案,并规避高息陷阱与征信风险。

论坛采用三级审核体系保障入驻机构合规性:首先验证营业执照与金融牌照真实性,要求放贷机构提供地方金融办备案编号;其次通过大数据筛查历史投诉记录,对近半年投诉量超5次的机构实行入驻冻结;最后实施动态评分机制,用户可通过服务响应速度、合同透明度、催收合规性三个维度进行月度评分,低于80分的平台将触发二次审查。

在资质验证环节,论坛要求借贷平台提交五项核心材料:

1. 注册资本实缴证明(不低于500万元)

2. 银行存管协议扫描件

3. 利率计算公示文件

4. 征信查询授权书模板

5. 逾期处理流程说明

通过交叉验证确保材料真实性,例如比对存管银行提供的资金流水与放贷规模匹配度,防止资金池风险。

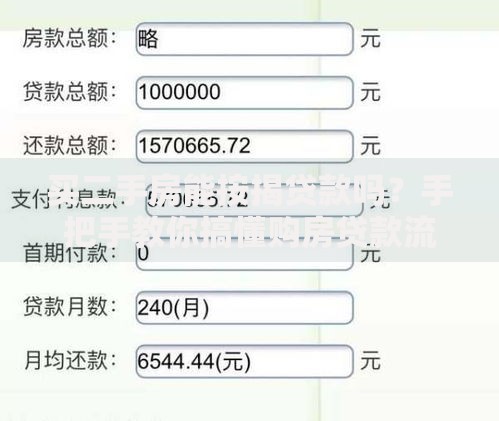

上图为网友分享

用户在论坛完成借贷申请需经历五步标准化流程:

① 需求诊断:填写借款用途、金额区间、可接受利率范围等14项参数,系统自动匹配3-5家机构

② 方案比对:横向对比各方案的年化利率、服务费率、违约金计算方式等关键指标

③ 资质预审:上传征信报告、收入证明等材料,获取初步授信额度(不影响征信记录)

④ 线下尽调:对10万元以上借款,论坛提供第三方尽调服务核查机构放款能力

⑤ 合同鉴证:通过区块链存证技术固化电子合同关键条款,留存修改痕迹记录

根据论坛2023年纠纷调解数据显示,三大高风险领域需重点防范:

1. 复合利率陷阱:部分平台将服务费、管理费折算为综合资金成本,实际年化利率可能超过36%司法保护上限

2. 自动续期条款:合同细则中隐藏的自动展期约定,可能导致债务规模失控

3. 担保连环套:要求借款人提供第三方担保时,存在超额抵押物处置风险

建议借款人重点关注《费用明细表》第7-9项的附加费用说明,并通过论坛的合同解析工具检测异常条款。

以小微企业主王某的借款案例为例,其通过论坛成功获取50万元经营贷:

原始需求:3年期流动资金,利率上限12%,不接受房产抵押

方案筛选:从28家机构中选定某城商行供应链金融产品

关键优势:按季度付息、到期还本,支持应收账款质押

风险规避:通过论坛律师服务修改合同条款,明确约定展期需双方书面确认

该案例反映出论坛在场景化产品匹配和法律风控支持方面的独特价值。

上图为网友分享

根据资金用途差异,论坛建立四维评估模型:

1. 紧急周转(3日内到账):优先选择持牌小贷,综合成本控制在月息2%以内

2. 设备采购:匹配融资租赁产品,关注残值处理条款

3. 债务重组:选择最长60期方案,要求提供利率优惠凭证

4. 教育医疗:对接政府贴息贷款,核实卫健委/教育局备案资质

特定场景下还需核查资金流向监管要求,例如装修贷需提供工程进度证明。

通过松原借款口子论坛的系统化信息整合与风险预警机制,借款人可建立科学的借贷决策框架。建议用户重点关注机构合规性审查报告与历史纠纷处理记录,结合自身偿付能力选择适配方案,必要时利用论坛的法律援助通道保障权益。

发表评论

暂时没有评论,来抢沙发吧~