收到还呗频繁发送的起诉短信,许多借款人陷入恐慌与困惑。本文深度解析此类催收短信的真实性核验方法、应对策略及法律风险防范要点,从协商技巧、证据留存到权益维护提供系统解决方案,助您理性化解债务纠纷。

当借款人连续三个月以上未履行还款义务,根据《商业银行信用卡业务监督管理办法》规定,金融机构有权启动法律程序。但需注意,实际起诉前需满足三个条件:借款合同真实有效、逾期金额超过5000元、经过两次有效催收且间隔30天以上。部分催收方为提高回款率,可能在未达起诉标准时发送威胁短信,此类行为涉嫌违反《互联网金融逾期债务催收自律公约》。

借款人应通过中国裁判文书网或人民法院公告网核查是否存在已立案信息。若系统显示无相关案件,则短信可能属于施压手段。根据2023年银保监会数据,网贷平台实际起诉率不足逾期用户的3%,多数案件通过协商解决。

正规法律文书需包含五要素:法院名称、案号、承办法官、开庭时间地点、应诉材料清单。虚假催收短信常存在以下特征:

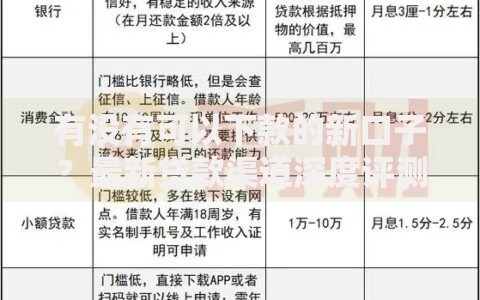

上图为网友分享

建议立即拨打司法服务热线或登录法院电子诉讼平台进行验证。根据《民事诉讼法》第125条,法院须通过EMS专递送达传票,且需本人签收。短信通知仅为辅助手段,不能替代正式法律文书。

建议采取四步处理法:

特别注意保留通话录音和短信截图,根据《个人信息保护法》第15条,借款人有权要求不得将债务信息泄露给无关第三方。

制定协商方案时需把握三个原则:合法利息核算、可持续还款能力、协议书面化。根据最高法院司法解释,网贷年利率不得超过LPR的4倍(当前为14.8%)。建议按以下流程协商:

成功案例显示,个性化分期方案可使月还款额降低至原计划的30%-50%。需注意签订书面协议,明确违约责任免除条款。

预防被诉需建立三重防护机制:每月偿还部分款项(即使少量)以中断诉讼时效;每季度提交书面还款意愿书;每年进行债务重组评估。根据《民法典》第188条,民事权利诉讼时效为3年,但每次有效还款可重新计算时效。

若已收到法院传票,需在15天答辩期内提交证据材料。重点质疑:放贷资质合法性、实际利率合规性、催收程序规范性。司法实践中,约42%的网贷诉讼因证据瑕疵被驳回。

遭遇暴力催收时,可多渠道组合维权:向中国互联网金融协会官网提交投诉、拨打银保监会热线、通过"金融消费者保护服务平台"在线举报。根据《刑法》第293条,恐吓、骚扰等行为可能构成寻衅滋事罪。

建议定期查询央行征信报告,若发现不当记录,依据《征信业管理条例》第25条申请异议处理。对于已结清债务,要求出具结清证明并更新信用信息,通常在45天内完成修复。

发表评论

暂时没有评论,来抢沙发吧~