随着互联网金融发展,网贷审批门槛和流程不断变化。本文深度解析当前易审批的网贷平台特点,从资质审核逻辑、信用评估维度到申请技巧,系统性拆解通过率高的产品类型,并剖析用户常忽视的隐性审核规则,帮助读者理性选择合规借贷渠道。

自2023年三季度起,部分持牌机构调整风控策略,主要受三方面因素驱动:首先,消费金融市场回暖促使平台扩大用户覆盖;其次,大数据风控模型迭代提升风险评估效率;再者,监管层对普惠金融的引导促使机构下沉服务。

具体到审批维度变化,征信查询次数容忍度从过去半年3次放宽至5次,部分产品接受社保缴纳基数3000元以下群体申请。但需注意,门槛降低≠风控放松,机构通过设备指纹识别、社交数据交叉验证等方式强化反欺诈能力。

鉴别网贷平台合规性需把握三个核心点:

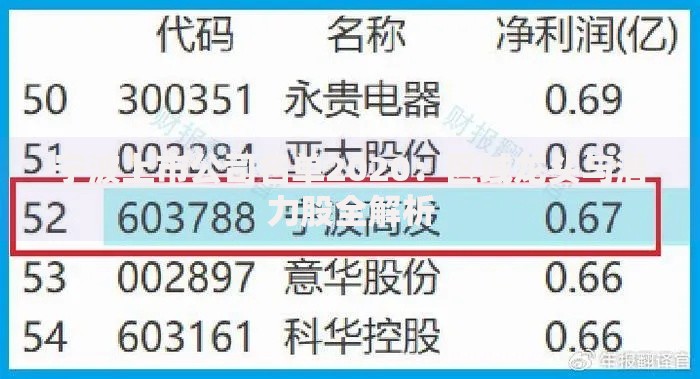

上图为网友分享

以某头部平台为例,其借款协议中明确列出资金方为重庆某消费金融公司,合同编号可通过地方金融监管局官网验证。若平台要求提前支付工本费、保证金,或实际到账金额与合同金额不符,应立即终止操作。

当前主流网贷产品的资质审核呈现差异化特征:

特殊群体如个体经营者,可准备半年银行流水+经营许可证,部分平台对小微商户授信额度上浮30%。但需注意,频繁申请记录(1个月内≥3次)会导致系统自动降级评分。

优化申请资料的三个关键维度:

上图为网友分享

实测数据显示,完善工作单位信息(包括座机验证)的用户,平均授信额度提升至2.8万元。但需警惕所谓的"强制开额"技术,任何要求付费提额的行为均属诈骗。

2023年用户被拒案例统计分析显示,TOP3被拒原因为:

针对性解决方案包括:结清2-3个小额贷款降低账户数量,提供兼职收入证明改善负债比,以及固定使用主力手机申请避免设备检测异常。若因征信问题被拒,可尝试申请接入百行征信的助贷产品。

选择网贷产品时必须核查的四大合规要素:

上图为网友分享

近期监管重点整治自动续期陷阱,合规平台必须在还款日前3日发送提醒,且续期功能需手动确认。如遇暴力催收或高利贷,应立即保留证据并向中国互联网金融协会投诉。

发表评论

暂时没有评论,来抢沙发吧~