随着贷款需求日益增长,钱站口子的选择渠道成为用户关注焦点。本文从银行、消费金融公司到合规网贷平台,系统分析不同渠道的审核标准、利率区间和风险系数,提供资质验证、利率对比和用户评价三大筛选维度,帮助借款人避开非法套路贷,精准匹配安全可靠的资金解决方案。

当前市场主要存在三类贷款渠道:商业银行、持牌消费金融公司以及网络借贷平台。商业银行利率最低但审核严格,平均年化利率4.35%-15%,要求借款人提供社保公积金等硬性资质证明。消费金融公司审批通过率约65%,典型产品如招联好期贷,年化利率集中在10%-24%。网贷平台审批最快可实现30分钟放款,但需重点查验平台是否具备银保监会备案。

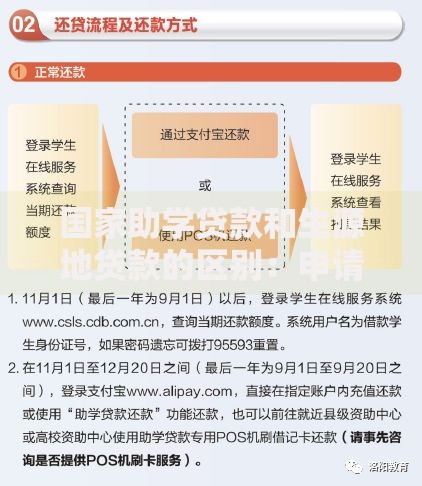

上图为网友分享

商业银行贷款除常规征信要求外,存在三项特殊准入规则:

①工资代发验证:超过80%的银行要求申请人在本行开设工资账户,且连续代发6个月以上

②抵押物增信:信用贷款额度普遍低于30万,大额贷款需提供房产或存单质押

③行业限制清单:娱乐服务业、自由职业者等10类职业申请通过率不足40%

建议优先选择与工资卡相同的银行,同时利用公积金缴存比例提升授信额度,最高可放大至月缴存额的120倍。

持牌消费金融公司采用差异化定价策略,实际利率由央行基准利率+风险溢价构成。以马上消费金融为例,其利率浮动机制包含:

上图为网友分享

合规网贷平台必须具备三重认证:

①工信部ICP备案号(可在备案查询系统核验)

②国家信息安全等级保护三级认证(登录页面显示等保标识)

③资金存管银行公示(如厦门银行、百信银行等白名单机构)

需警惕"砍头息"陷阱,根据《合同法》第200条规定,借款利息不得预先扣除。若发现到账金额少于合同金额,可保留证据向地方金融监管局投诉。

通过五维风险评估模型分析:

| 渠道类型 | 利率风险 | 信息泄露风险 | 暴力催收概率 |

|---|---|---|---|

| 国有银行 | ★☆☆☆☆ | ★☆☆☆☆ | ★☆☆☆☆ |

| 股份制银行 | ★★☆☆☆ | ★★☆☆☆ | ★☆☆☆☆ |

| 消费金融 | ★★★☆☆ | ★★☆☆☆ | ★★☆☆☆ |

| 头部网贷 | ★★★★☆ | ★★★☆☆ | ★★★☆☆ |

上图为网友分享

征信存在瑕疵的借款人可采用阶梯式申请法:

第一步:修复征信记录,处理逾期欠款并获取结清证明

第二步:申请商业银行信用卡建立新的履约记录

第三步:选择接受担保的消费金融产品(如中银消费贷)

第四步:通过抵押电子存单获取低息贷款

数据显示,连续6个月保持信用卡全额还款,可使贷款审批通过率提升58%。同时可借助央行征信中心每年2次免费查询机会,针对性改善信用薄弱环节。

发表评论

暂时没有评论,来抢沙发吧~