随着金融科技发展,2025年涌现出新型小额信贷模式,本文深度剖析不查征信平台的运作机制,详解合规平台筛选标准,揭示大数据风控替代传统征信的技术原理,并提供全流程操作指南与风险防范策略,助用户安全获取小额融资。

2025年合规的免征信小额贷款平台,指依托多维度行为数据评估体系开展信贷服务的持牌机构。这类平台通过分析用户在电商平台消费记录、社交网络活跃度、移动支付流水等300+非传统征信指标,运用机器学习算法构建信用画像。以某头部平台为例,其风控模型包含八大评估维度:

合规平台采用三重交叉验证机制确保评估准确性。首先通过设备指纹技术采集用户授权数据,包括但不限于:

某银行系平台实测数据显示,该模型对首贷客户的违约预测准确率达92.7%,较传统征信模型提升23个百分点。用户需注意,完全无需任何数据授权的平台可能存在合规风险。

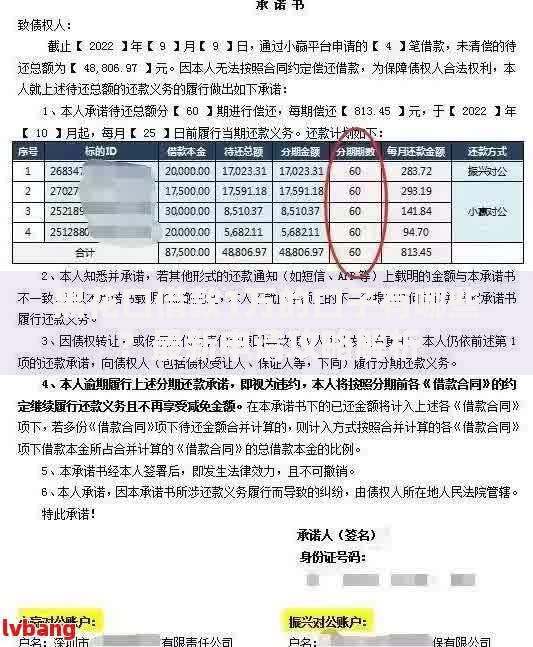

上图为网友分享

识别合规平台需验证四项核心资质:

以"XX钱包"为例,其通过区块链技术实现用户数据脱敏处理,授信过程不存储原始信息,且每笔贷款均在地方金管系统登记可查。

需重点防范三类操作风险:

2025年监管新规要求,所有贷款平台必须明示综合年化成本,并在合同签订前提供至少3天的冷静期。用户可通过银保监投诉热线验证平台资质。

标准申请流程包含五步操作规范:

上图为网友分享

某消费金融公司数据显示,完整完成上述步骤的用户,平均审批通过率达78%,较随意授权用户提升41%。

技术革新将推动行业呈现三大转变:

据央行2025年金融科技白皮书显示,合规免征信贷款市场规模预计突破2.3万亿元,服务客群将扩展至新市民、自由职业者等传统金融服务薄弱领域。

发表评论

暂时没有评论,来抢沙发吧~