在互联网金融快速发展的背景下,网上分享借款渠道的行为屡见不鲜。本文从法律视角出发,深度剖析此类行为的违法性认定标准,结合《刑法》《广告法》等法规,探讨传播网贷信息的法律边界、刑事风险及典型案例,为公众提供合规指引与风险防范建议。

根据《刑法》第225条,非法经营罪的认定需满足三个要件:违反国家规定、扰乱市场秩序和情节严重。分享借款渠道若涉及以下情形将触犯法律:

2023年浙江某案例中,张某因在论坛持续发布714高炮平台链接并收取推广费,最终被法院以非法经营罪判处有期徒刑2年。该判决明确:持续性牟利行为与主观明知平台违法性是定罪关键。

依据《网络安全法》第46条和《广告法》第34条,信息传播可能涉及多重违法:

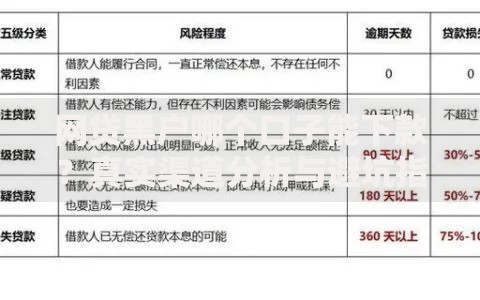

上图为网友分享

实务中,司法机关会综合考量信息传播范围、违法所得金额及社会危害程度。如某短视频博主因发布"无视征信快速放贷"内容,导致23人遭遇套路贷,最终被认定为共同犯罪。

违法分享借款渠道可能面临三重法律责任:

2022年公安部通报的"净网行动"数据显示,全年查处违规网贷推广案件1.2万起,其中刑事立案占比达37.6%。涉案人员普遍存在虚构贷款成功率、隐瞒真实利率等欺诈行为。

在法律责任认定上存在差异:

| 责任主体 | 主要义务 | 典型处罚案例 |

|---|---|---|

| 网络平台 | 需履行内容审核义务 | 某社交平台因未及时删除违规帖文被罚200万元 |

| 个人用户 | 不得传播非法信息 | 李某在微信群转发高利贷广告被拘留15日 |

平台若存在算法推荐违法内容、设置专门话题标签等行为,可能被认定为主观故意。用户若达到转发超500次或获利超5000元即构成犯罪门槛。

合法分享需满足以下条件:

建议采用白名单机制,仅收录银行、消费金融公司等正规机构。同时需建立动态审查机制,对已收录平台每季度复核资质,及时下架出现违规行为的机构。

公众对相关法律存在三大误解:

需特别注意:即使未获利,若导致他人财产损失超10万元或涉及3人以上受害,仍可能被追究刑事责任。最高人民法院相关司法解释明确,网络借贷信息传播的社会危害性评估包含多重维度。

发表评论

暂时没有评论,来抢沙发吧~