本文深度解析个人小额贷款利率的定价机制,涵盖央行基准利率、商业银行浮动区间、网贷平台利率差异等核心要素。通过数据比对和案例分析,揭示信用评分、贷款期限、担保方式对利率的影响,并提供2024年主流金融机构利率查询指南,帮助借款人实现精准成本控制。

我国小额贷款利率实行市场化定价机制,主要取决于三大核心要素:央行基准利率、金融机构运营成本和风险溢价系数。根据人民银行2023年第四季度货币政策报告,1年期LPR维持在3.45%,但实际执行利率通常上浮30-200%不等。

具体影响因素包括:

根据银保监会披露数据,2023年持牌金融机构小额贷款平均利率呈现明显分层:

典型案例显示,10万元1年期贷款:

国有银行总利息约3000-4500元

消费金融公司利息达8000-元

非法网贷可能产生超300%的违规费用

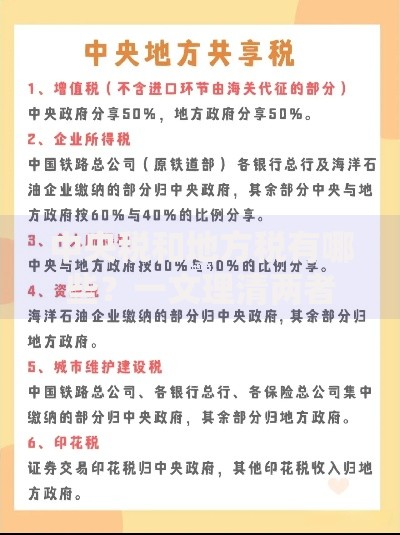

上图为网友分享

借款人可通过三大官方渠道获取实时利率数据:

实际操作建议:

1. 使用银行APP「试算功能」输入贷款金额和期限自动生成报价

2. 对比不同机构的综合年化利率(APR)计算方式

3. 关注监管部门定期发布的利率监测报告

央行征信系统采用FICO评分模型,具体指标权重分布如下:

| 评分维度 | 权重占比 | 利率影响幅度 |

|---|---|---|

| 还款记录 | 35% | ±3-8个百分点 |

| 负债比例 | 30% | ±2-5个百分点 |

| 信用历史长度 | 15% | ±1-3个百分点 |

| 新开信用账户 | 10% | ±0.5-2个百分点 |

| 信用组合类型 | 10% | ±0.5-1.5个百分点 |

实证数据显示:

评分700分以上客户可获得最低利率上浮区间

每增加50分平均降低利率0.8-1.2个百分点

存在3次以上逾期记录将触发利率惩罚机制

技巧一:优化负债结构

保持信用卡使用率低于30%,合并高息贷款。例如将年化18%的网贷置换为年化8%的银行信贷,10万元贷款每年节省利息支出1万元。

技巧二:选择合适担保

使用定期存单质押可使利率下降40%,某股份制银行1年期质押贷利率仅4.35%,较信用贷款低6个百分点。

技巧三:把握申请时机

银行季度末和年末考核时点常推出利率优惠,如某城商行2023年12月推出的「岁末特惠」活动,利率直降1.5个百分点。

技巧四:建立银企关系

在目标银行办理工资代发、购买理财等业务,可使利率审批获得额外折扣。某国有银行VIP客户享受基准利率上浮减少20BP的特权。

技巧五:善用政策工具

申请贴息贷款或参加创业扶持计划,部分地区人社局提供的贴息贷款实际承担利率可低至2.15%。

发表评论

暂时没有评论,来抢沙发吧~