2025年信用卡贷款市场迎来重大调整,本文深度剖析新型贷款产品准入规则、利率计算方式及风险防范策略,通过7大核心维度解读政策导向,结合真实案例对比分析不同银行产品优劣,为消费者提供全流程申请指南与信用管理建议。

- 2025年信用卡贷款口子有哪些新政策?

- 如何选择适合的信用卡贷款产品?

- 2025年贷款申请条件有何变化?

- 信用卡贷款额度提升的核心技巧

- 2025年逾期风险如何防范?

- 未来三年贷款市场趋势预测

1. 2025年信用卡贷款口子有哪些新政策?

2025年信用卡贷款领域实施"三位一体"监管体系,重点体现在:

- 申请流程全面电子化,要求所有银行接入央行征信实时验证系统

- 利率定价机制改革,推行LPR+风险溢价双轨制模式

- 风险防控升级,新增债务收入比(DTI)动态监测要求

以工商银行"融e借2025"产品为例,其年化利率区间从4.35%调整为3.98%-15.6%,审批时效由2小时缩短至15分钟,但增加

消费场景验证环节。建设银行则推出

AI信用画像系统,通过72个维度评估用户资质。

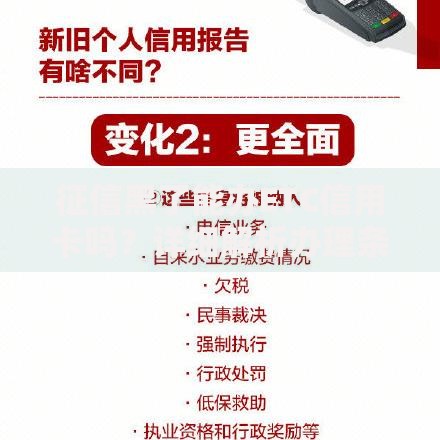

上图为网友分享

2. 如何选择适合的信用卡贷款产品?

选择信用卡贷款需构建四维评估模型:

- 利率成本:对比固定利率与浮动利率产品的资金成本差异

- 还款弹性:重点关注延期还款政策与分期手续费计算方式

- 附加权益:部分银行提供保险保障或积分兑换优惠

- 征信影响:查询次数对信用分的影响程度

例如招商银行"闪电贷2025"支持

随借随还功能,但单日利率浮动区间达0.02%-0.05%。交通银行"好享贷"则提供

消费返现权益,但要求绑定指定商户消费。

3. 2025年贷款申请条件有何变化?

2025年申请条件呈现"两放宽三收紧"特征:

- 放宽条件:

- 年龄上限由55岁提升至60岁

- 社保缴纳基数要求降低20%

- 收紧政策:

- 新增连续6个月公积金缴纳要求

- 信用卡使用率不得高于75%

- 禁止网贷平台多头借贷

某股份制银行数据显示,新规实施后申请通过率下降12%,但优质客户平均授信额度提升35%。建议申请人提前

优化征信报告,保持至少3个月信用卡使用率低于60%。

4. 信用卡贷款额度提升的核心技巧

提升额度需掌握信用价值增长方程式:

信用价值= (收入稳定性×0.3) + (资产证明×0.25) + (消费多样性×0.2) + (还款记录×0.15) + (职业属性×0.1)

实操方法包括:

- 建立工资流水+理财账户组合证明

- 每月保持15-20笔不同场景消费记录

- 采用阶梯式还款法培养良好记录

某用户通过配置50万银行理财6个月,成功将浦发银行万用金额度从5万提升至18万。注意避免

短期频繁申贷,建议每季度申请额度调整不超过1次。

5. 2025年逾期风险如何防范?

2025年逾期处理引入智能预警系统,包含:

- 还款日前3天自动推送提醒

- 账户余额智能监控功能

- 债务重组绿色通道

某城商行数据显示,使用智能代扣服务的客户逾期率下降63%。建议采取

双账户管理法:将贷款账户与储蓄账户绑定,设置

1.2倍月供自动划转。如遇特殊情况,可申请

36期个性化分期,但需提供失业证明等材料。

6. 未来三年贷款市场趋势预测

基于金融科技发展指数分析,2025-2028年将呈现:

- 生物识别技术全面应用于身份核验

- 区块链技术实现跨机构信用共享

- 推出与碳积分挂钩的绿色信贷产品

- 建立信用修复快速通道机制

某研究院预测,到2026年智能风控系统将降低30%的坏账率,但可能提高5-8%的优质客户融资成本。建议用户持续关注

央行宏观审慎政策,合理规划中长期资金需求。

暂时没有评论,来抢沙发吧~