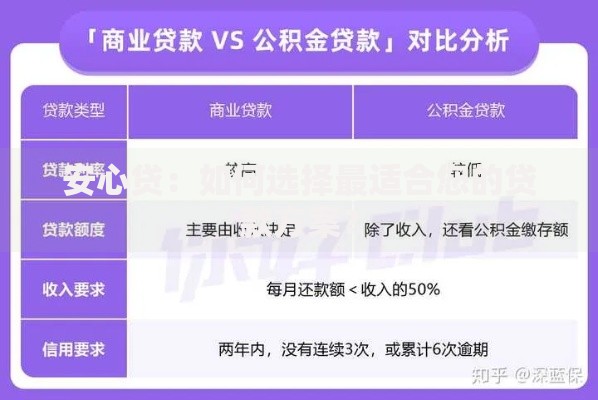

面临贷款逾期危机时,借款人常陷入焦虑与迷茫。本文系统梳理逾期处理全流程,从债务成因分析到协商技巧详解,涵盖法律风险预警、征信修复指南等核心内容,并提供5个可落地的紧急应对方案,帮助读者在30天内建立科学债务管理体系,有效规避法律纠纷与信用损失。

精确的债务诊断是解决问题的第一步。建议制作《债务全景表》,按贷款类型分类统计:银行信贷(含信用卡)、网贷平台、民间借贷三大类别。重点记录每笔债务的剩余本金、利率、逾期罚息标准、到期日等核心数据。对于存在服务费、担保费等附加费用的贷款,需单独标注计算真实年化利率。

案例分析:某借款人误将等额本息还款中的利息占比视为固定值,实际前18期还款中利息占比达67%。通过债务重组,将高息贷款置换为低息产品,月供减少42%。建议使用IRR公式计算真实资金成本,优先处理年化利率超过24%的债务。

上图为网友分享

科学还款需遵循优先级法则:

实操建议采用532资金分配法:将可用资金的50%处理紧急债务,30%建立风险准备金,20%维持基本生活。对于多笔同类型债务,可尝试「债务合并」:将3-5笔小额贷款整合为单笔大额低息贷款。某银行数据显示,债务重组客户平均节省利息支出28.7%。

协商谈判需掌握三时段沟通策略:

关键话术示例:「因突发疾病导致收入中断,现有医院证明与失业登记,请求将36期分期调整为60期,前6期按30%比例偿还」。某网贷平台数据显示,提供完整证明材料的协商成功率比空口协商高3.2倍。注意保留协商录音,要求书面确认还款方案。

法律风险防控需重点关注:

应对策略:对于催收人员的现场走访,可要求出示委托授权书与工作证,禁止进入私人住宅。遭遇暴力催收时,立即拨打银保监投诉热线。某法院判例显示,借款人因完整保留违规催收证据,成功减免不合理费用达4.8万元。

建立健康的债务观需完成心理建设四步曲:

行为干预方案:每日记录收支流水,设置消费冷静期机制,大额支出需冷冻24小时再决定。某债务咨询机构跟踪数据显示,实施行为干预的客户,6个月内非必要支出降低57%。

构建长效防控机制包含:

建议每季度更新《财务健康体检报告》,重点监测负债收入比(DSR)与流动比率。当DSR超过40%时启动债务重组程序,流动比率低于1.2时补充应急资金。某金融科技公司数据显示,使用智能管理工具的用户逾期复发率降低63%。

发表评论

暂时没有评论,来抢沙发吧~